Strategi Arbitrase Volatilitas

Strategi arbitrase volatilitas adalah kombinasi berbagai opsi dan derivatif lain, seperti kontrak berjangka, yang digunakan untuk memperoleh keuntungan dari arbitrase dengan memanfaatkan perubahan volatilitas yang diantisipasi. Umumnya, strategi ini mengambil peluang dari selisih antara volatilitas tersirat (implied volatility) dan volatilitas terealisasi (realized volatility) di pasar, atau dengan membangun kombinasi strategi berdasarkan analisis kondisi volatilitas pasar saat ini.

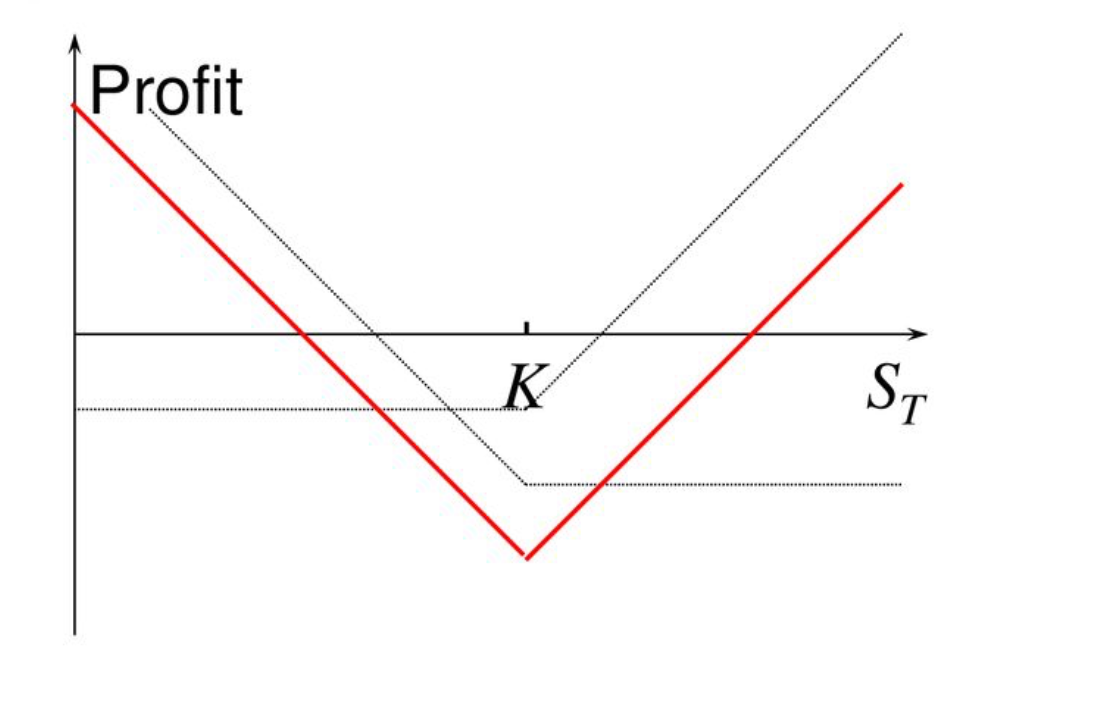

Strategi Straddle

Definisi

- Strategi straddle adalah membeli opsi beli (call) dan opsi jual (put) secara bersamaan pada aset dasar yang sama dengan harga strike (harga pelaksanaan) serta tanggal jatuh tempo yang identik.

- Tujuan utama: Meraih keuntungan dari pergerakan harga besar pada aset dasar, tanpa memperhatikan arah (naik maupun turun).

Ringkasan Strategi

Potensi Untung Dua Arah: Saat harga bergerak signifikan baik ke atas maupun ke bawah, satu opsi akan memberikan keuntungan cukup besar untuk menutup potensi kerugian dari opsi lain.

Risiko Tinggi: Agar strategi ini dapat memberikan keuntungan, fluktuasi harga harus cukup besar untuk menutup total premi. Jika pergerakan harga kecil, kedua opsi berakhir tanpa nilai dan menimbulkan kerugian.

Biaya Tinggi: Karena kedua opsi dibeli sekaligus, total biaya (premi) straddle relatif mahal.

Aplikasi Strategi Straddle

Misal harga BTC saat ini adalah 100.000 dolar AS (USD). Anda memprediksi volatilitas BTC akan besar, namun belum bisa memastikan arahnya, sehingga memilih strategi straddle:

Biaya Bersih :

- Total Premi = 5.000 dolar AS (Premi Call) + 5.000 dolar AS (Premi Put) = 10.000 dolar AS

Laba/Rugi saat Jatuh Tempo

Ringkasan Strategi

Kerugian Maksimal: Jika harga BTC stagnan atau volatilitas rendah, kerugian maksimal setara dengan total premi yang dibayar (10.000 dolar AS).

Keuntungan Maksimal: Tidak terbatas, selama fluktuasi harga sangat besar maka keuntungan akan terus bertambah.

Titik Impas: Harga harus melewati jumlah total premi, yaitu 100.000 dolar AS + 10.000 dolar AS = 110.000 dolar AS atau 100.000 dolar AS - 10.000 dolar AS = 90.000 dolar AS.

Skenario Aplikasi

- Straddle efektif saat Anda memperkirakan volatilitas tinggi pada periode tertentu, namun belum tahu arah pergerakannya. Biasanya digunakan menjelang laporan keuangan, pengumuman kebijakan pemerintah, atau peristiwa besar lainnya.

Kesimpulan

Straddle relevan untuk kondisi pasar yang sangat fluktuatif—baik potensi naik maupun turun—namun membutuhkan volatilitas yang cukup untuk menutupi biaya opsi.

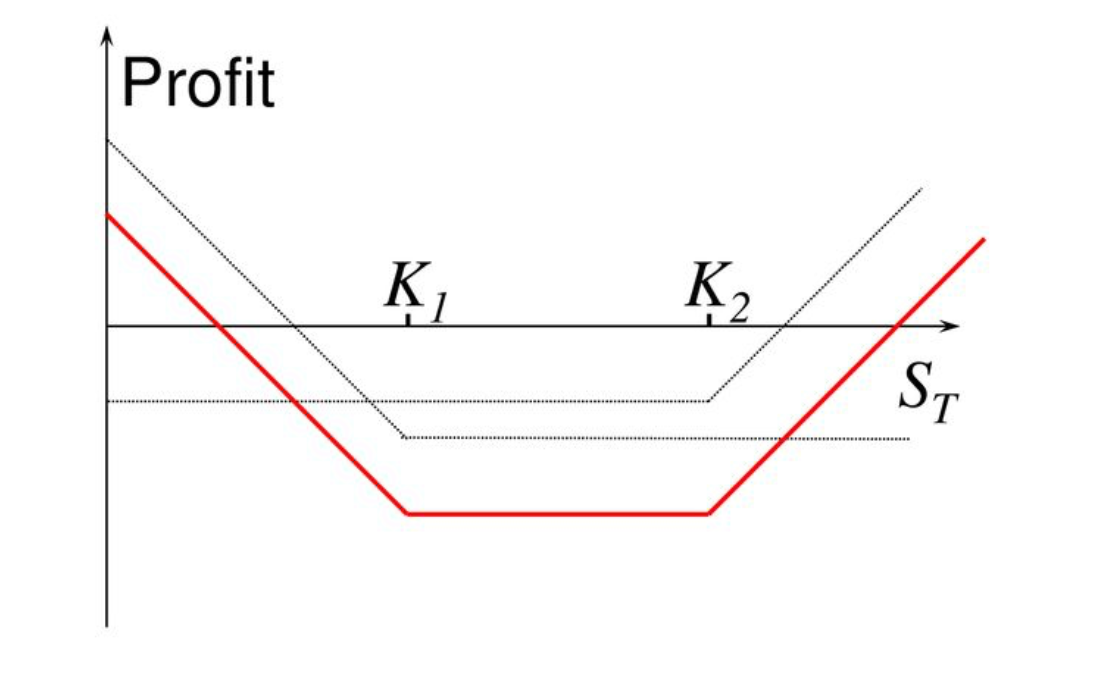

Strategi Strangle

- Strangle adalah pilihan saat Anda mengantisipasi volatilitas tinggi pada aset dasar tapi belum yakin arah pergerakannya. Berbeda dengan straddle, strategi ini memakai harga strike (harga pelaksanaan) berbeda dan biasanya memberi premi lebih rendah.

- Tujuannya adalah mendapatkan keuntungan dari pergerakan harga besar, terlepas dari naik atau turun.

Perbedaan dengan Straddle

- Straddle: Beli opsi beli (call) dan opsi jual (put) di harga strike (harga pelaksanaan) yang sama.

- Strangle: Beli opsi beli (call) dan opsi jual (put) di harga strike (harga pelaksanaan) yang berbeda, biasanya cukup berjauhan, sehingga total premi lebih rendah.

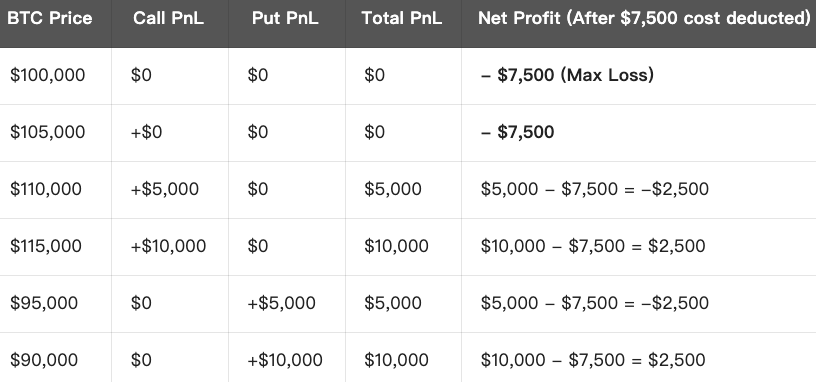

Aplikasi Strategi Strangle

Misal harga BTC saat ini 100.000 dolar AS. Anda memperkirakan volatilitas besar namun belum tahu arah, sehingga memilih strategi strangle:

Total Premi

- Total Premi = 4.000 dolar AS (Call) + 3.500 dolar AS (Put) = 7.500 dolar AS

Laba/Rugi saat Jatuh Tempo

Ringkasan Strategi

Kerugian Maksimal: Jika harga bergerak di antara dua strike (harga pelaksanaan), kerugian maksimal adalah jumlah premi (7.500 dolar AS).

Keuntungan Maksimal: Tidak terbatas, selama pergerakan harga sangat tajam maka keuntungan dapat berkembang baik saat harga naik atau turun drastis.

Titik Impas: Harga harus bergerak melampaui seluruh premi opsi:

- Titik Impas Atas = Harga strike (harga pelaksanaan) Call + Premi Total = 105.000 dolar AS + 7.500 dolar AS = 112.500 dolar AS

- Titik Impas Bawah = Harga strike (harga pelaksanaan) Put - Premi Total = 95.000 dolar AS - 7.500 dolar AS = 87.500 dolar AS

Skenario Aplikasi

Strangle cocok digunakan saat Anda memperkirakan volatilitas tinggi, tetapi arah harga belum jelas.

Biasanya digunakan sebelum laporan keuangan, pengumuman kebijakan, atau peristiwa penting pasar lainnya.

- Keuntungan utama adalah premi lebih rendah dibanding straddle, risiko relatif kecil, tetapi membutuhkan pergerakan harga yang lebih lebar untuk menghasilkan keuntungan.

Kesimpulan

Strangle memaksimalkan peluang volatilitas tinggi dengan pembelian opsi beli (call) dan opsi jual (put) di harga strike (harga pelaksanaan) berbeda sekaligus—biaya lebih rendah, potensi keuntungan saat harga melonjak naik/turun ekstrem, dan risiko lebih terjaga.

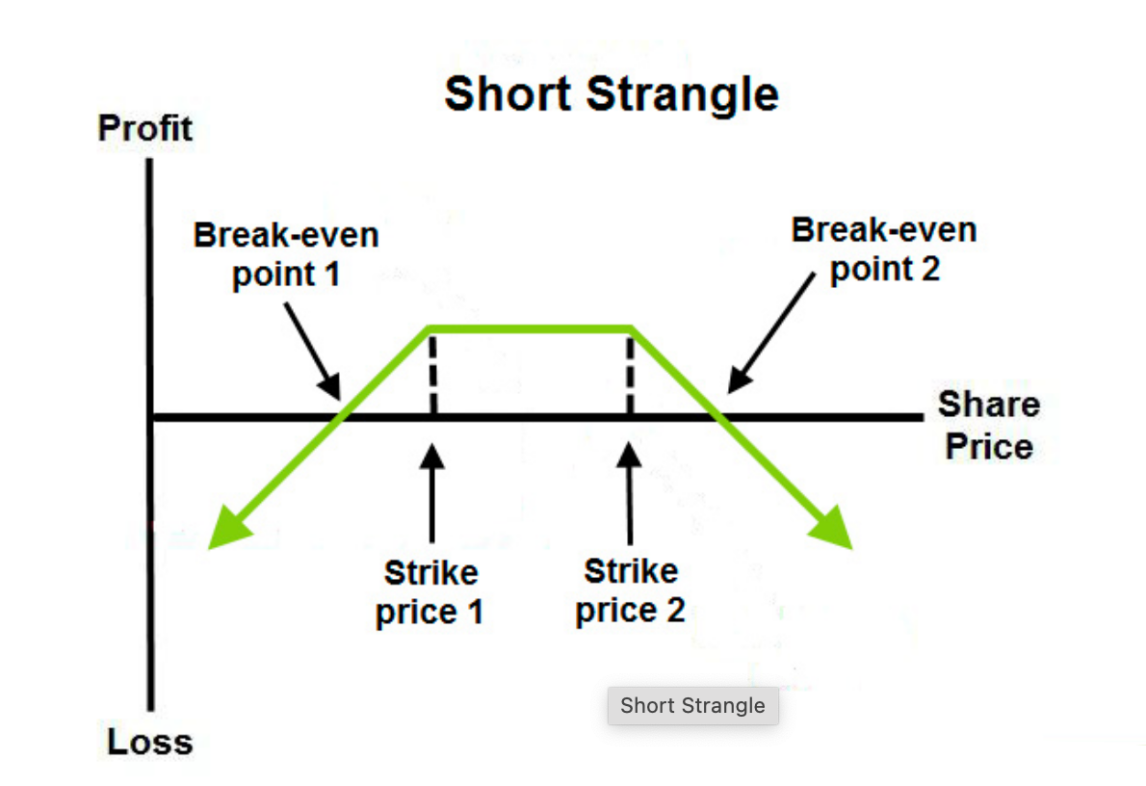

Strategi Short Strangle

Definisi

- Short strangle dilakukan dengan menjual opsi beli (call) dan opsi jual (put) pada aset dasar yang sama, namun masing-masing di harga strike (harga pelaksanaan) berbeda dengan tanggal jatuh tempo identik.

- Strategi ini cocok jika Anda memperkirakan volatilitas pasar rendah dan harga aset akan tetap bergerak dalam rentang sempit.

Tujuan

- Mengumpulkan premi dari kedua opsi yang dijual, dengan risiko jika pergerakan harga jauh melampaui rentang harga strike (harga pelaksanaan).

- Selama harga tetap di antara harga strike (harga pelaksanaan) yang dijual, seluruh premi menjadi keuntungan untuk penjual.

Aplikasi Short Strangle

Ambil contoh, harga BTC sekarang 100.000 dolar AS. Jika Anda yakin harganya tidak akan bergerak drastis dalam beberapa hari ke depan, strategi short strangle merupakan pilihan yang sesuai:

Total Premi (Pendapatan Premi)

- Total Premi = 3.000 dolar AS (Call Diterima) + 3.500 dolar AS (Put Diterima) = 6.500 dolar AS

Laba/Rugi saat Jatuh Tempo

Ringkasan Strategi

Keuntungan Maksimal: Jika harga bergerak di antara dua harga strike (harga pelaksanaan), seluruh premi menjadi keuntungan maksimal (6.500 dolar AS).

Kerugian Maksimal: Jika harga melewati kedua harga strike (harga pelaksanaan) yang dijual, kerugian bisa sangat besar tergantung pergerakan harga. Sebagai ilustrasi, maksimum dihitung selisih harga strike (110.000 dolar AS - 90.000 dolar AS = 20.000 dolar AS) dikurangi pendapatan premi (6.500 dolar AS) = 13.500 dolar AS.

Titik Impas: Titik impas berada di harga strike (harga pelaksanaan) plus/minus total premi:

- Titik Impas Atas = 110.000 dolar AS + 6.500 dolar AS = 116.500 dolar AS

- Titik Impas Bawah = 90.000 dolar AS - 6.500 dolar AS = 83.500 dolar AS

Skenario Aplikasi

- Short strangle relevan saat pasar diprediksi stabil, misalnya pada saat pasar sedang sideways atau menjelang rilis data yang cenderung tidak berdampak besar.

- Risiko terbesar strategi ini muncul jika harga aset bergerak jauh dari kedua harga strike (harga pelaksanaan) yang dijual.

Kesimpulan

Short strangle optimal untuk kondisi harga pasar stabil—memperoleh pendapatan premi opsi. Namun, tetap perhatikan risiko kerugian besar jika terjadi lonjakan harga ekstrem.

Kursus terkait

Alat Yang Membantu Anda Berdagang Lebih Baik: Rata-Rata Pergerakan, Garis Tren, dan Indikator

Alat Yang Membantu Anda Berdagang Lebih Baik: Rata-Rata Pergerakan, Garis Tren, dan Indikator

Tokenisasi dan Protokol di Tezos dengan SmartPy Pt.2

Tokenisasi dan Protokol di Tezos dengan SmartPy Pt.2

Panduan Investasi Gate.io Simple Earn

Panduan Investasi Gate.io Simple Earn

Pajak Kripto

Pajak Kripto

Perdagangan Futures dari Pemula hingga Ahli

Perdagangan Futures dari Pemula hingga Ahli