Risiko Opsi dan Strategi Lindung Nilai

Dalam perdagangan opsi, "fat tail risk" (atau risiko ekor gemuk)—juga dikenal sebagai "extreme risk" atau "black swan risk"—mengacu pada potensi kerugian besar yang bersifat non-linear dan sulit diprediksi. Risiko ini dihadapi portofolio opsi ketika harga aset dasar mengalami pergerakan ekstrem, seperti lonjakan atau penurunan tajam, dalam waktu yang sangat singkat.

Apa Itu Tail Risk

Dalam statistik keuangan, distribusi imbal hasil aset umumnya tidak mengikuti distribusi normal secara sempurna. Sebaliknya, distribusi tersebut cenderung menunjukkan karakteristik fat-tailed distributions, di mana kejadian ekstrem memang jarang terjadi namun dapat memberikan dampak luar biasa dan sangat merusak ketika terjadi.

Bagi para penjual opsi:

- Penjual opsi (seperti naked short Put, Iron Condor, Strangle) memang memiliki tingkat kemenangan yang tinggi tetapi sangat berisiko mengalami kerugian besar saat terjadi tail event

- Pembeli opsi (seperti Long Put, Straddle) dapat mengelola bahkan meraih keuntungan dari tail risk

Contoh:

Misalkan Anda menjual Put BTC $80.000 dan menerima premi sebesar $1.000, saat harga BTC di pasar adalah $100.000. Anda yakin harga BTC tidak akan turun drastis dalam waktu dekat.

Tetapi jika pasar tiba-tiba anjlok:

- Harga BTC jatuh ke $60.000 hanya dalam beberapa hari

- Anda harus membeli satu BTC di harga $80.000 sementara harga pasarnya hanya $60.000

- Kerugian = $20.000 - $1.000 = $19.000

Premi yang diharapkan ($1.000) berubah menjadi kerugian besar, hampir 20 kali lipat – inilah contoh khas ledakan tail risk.

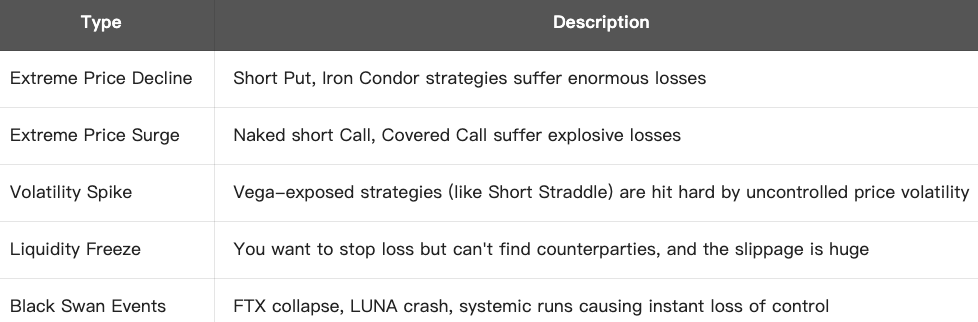

Bentuk-Bentuk Tail Risk:

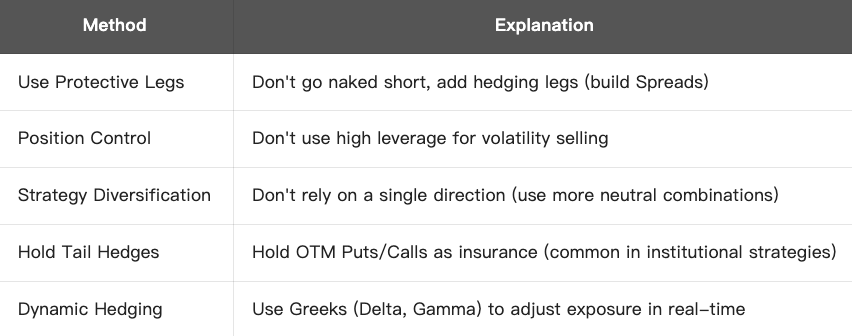

Bagaimana Menghadapi dan Mengelola Tail Risk:

Kesimpulan:

Tail risk adalah risiko tersembunyi yang sangat merugikan dalam strategi opsi, dan sangat berbahaya khususnya untuk penjual opsi. Eksposur risiko tidak dapat diabaikan hanya karena tingkat kemenangan yang tinggi. Trading opsi yang stabil harus didukung sistem strategi yang mampu bertahan bahkan dalam kondisi pasar paling ekstrem.

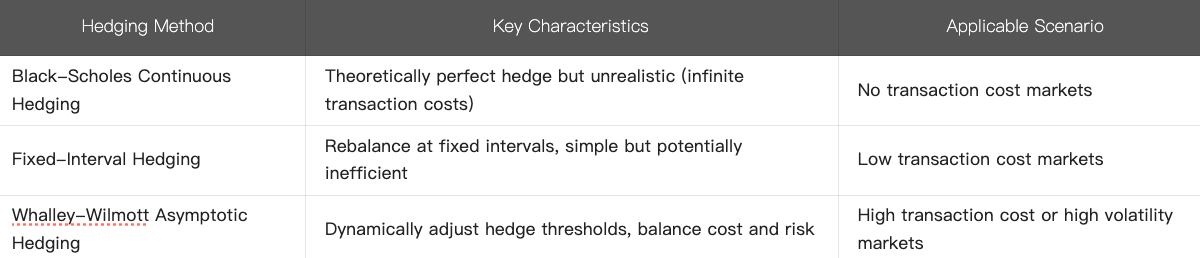

Apa Itu Model Hedging Optimal Asimtotik Whalley-Wilmott?

Model Whalley-Wilmott yang dikembangkan oleh Paul Wilmott dan Anne Whalley merupakan metode hedging dinamis yang secara khusus dirancang untuk meminimalkan risiko biaya hedging, terlebih saat ada biaya transaksi. Model ini digolongkan sebagai strategi hedging optimal asimtotik, sangat ideal untuk portofolio yang mengharuskan penyesuaian hedge secara berkala dengan frekuensi tinggi.

Konsep Utama

Berdasarkan teori, pada model Black-Scholes, penjual opsi dapat sepenuhnya mengeliminasi risiko dengan penyesuaian terus-menerus (Continuous Delta Hedging). Namun, dalam praktik:

- Biaya transaksi (biaya transaksi, spread bid-ask) membuat rebalancing yang terlalu sering jadi mahal

- Hedging secara diskrit tetap menimbulkan risiko yang tidak bisa dihapus total

Tujuan utama Model Whalley-Wilmott:

Menemukan keseimbangan optimal antara biaya transaksi dan risiko—frekuensi hedging tidak boleh terlalu sering (agar biaya tak membengkak) dan tidak boleh terlalu jarang (agar eksposur risiko tetap terkendali).

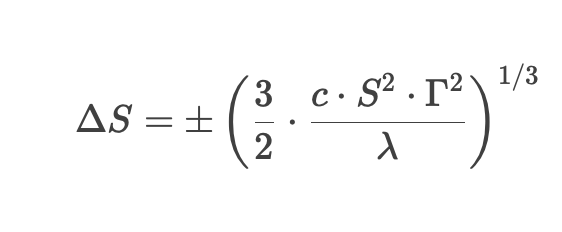

Rumus Kunci

Whalley-Wilmott memberikan interval hedging optimal (no-trade region)—penyesuaian baru dilakukan jika harga aset dasar menembus batas interval ini:

Pada rumus tersebut:

- Δ S = ambang perubahan harga yang memicu hedging

- c = biaya transaksi (dalam proporsi)

- S = harga aset dasar

- Γ = Gamma (sensitivitas tingkat dua terhadap harga aset)

- λ = koefisien aversi risiko

Aturan Strategi

1. Hitung Delta opsi terkini (rasio lindung nilai)

2. Tentukan interval toleransi (no-trade region)—tidak perlu melakukan hedging selama harga aset tetap di dalam interval tersebut

3. Jika harga keluar dari interval, segera sesuaikan posisi agar Delta kembali ke target

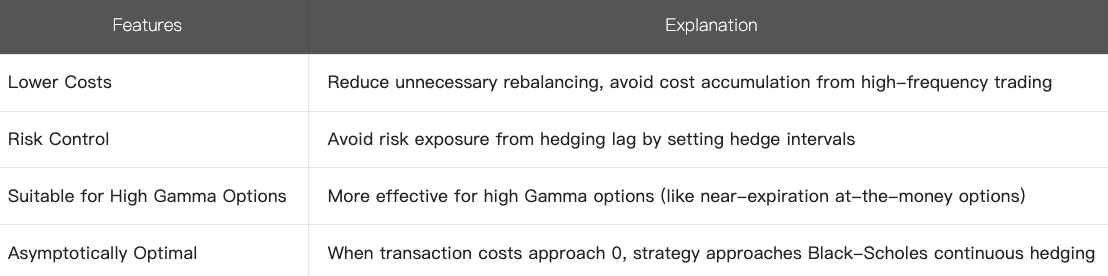

4. Fitur khusus

5. Perbandingan dengan metode hedging lain:

6. Ringkasan

- Model Whalley-Wilmott merupakan metode optimasi hedging dinamis yang memperhitungkan biaya transaksi secara nyata

- Mengurangi rebalancing yang tak perlu, tetap mampu mengendalikan risiko lewat penetapan no-trade region

- Sangat cocok untuk opsi dengan Gamma tinggi atau pasar dengan biaya transaksi besar, serta merupakan inovasi praktis atas model Black-Scholes

Model ini berperan penting dalam trading opsi kuantitatif dan manajemen risiko, dan sangat direkomendasikan untuk investor institusi yang harus menyeimbangkan antara efisiensi biaya transaksi dan eksposur risiko.

Kursus terkait

Alat Yang Membantu Anda Berdagang Lebih Baik: Rata-Rata Pergerakan, Garis Tren, dan Indikator

Alat Yang Membantu Anda Berdagang Lebih Baik: Rata-Rata Pergerakan, Garis Tren, dan Indikator

Tokenisasi dan Protokol di Tezos dengan SmartPy Pt.2

Tokenisasi dan Protokol di Tezos dengan SmartPy Pt.2

Panduan Investasi Gate.io Simple Earn

Panduan Investasi Gate.io Simple Earn

Pajak Kripto

Pajak Kripto

Perdagangan Futures dari Pemula hingga Ahli

Perdagangan Futures dari Pemula hingga Ahli