Estrategias de la estructura temporal

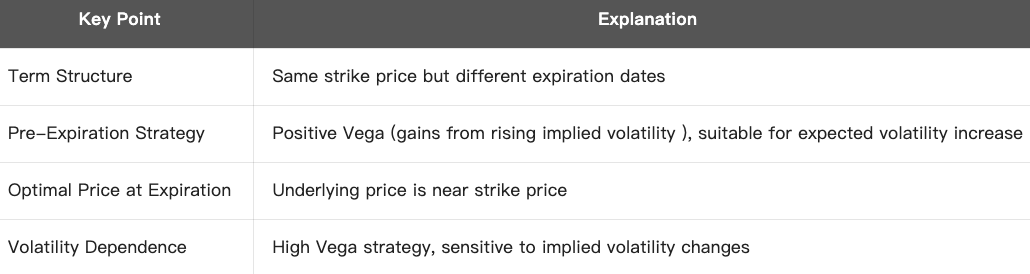

Las estrategias de estructura temporal consisten en operar para sacar partido a las diferencias de precios entre opciones sobre un mismo activo subyacente que tienen diferentes fechas de vencimiento.

Estrategia calendar spread

La estrategia calendar spread consiste en operar opciones basándose en la estructura temporal (diferentes fechas de vencimiento), y también se conoce como time spread o horizontal spread.

Estructura principal: Al mismo precio de ejercicio:

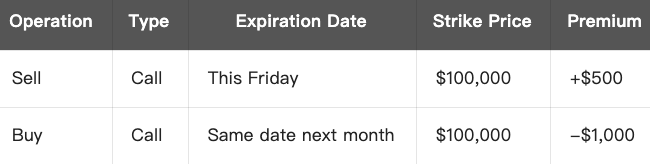

- Venta de una opción con vencimiento a corto plazo

- Compra de una opción con vencimiento a largo plazo

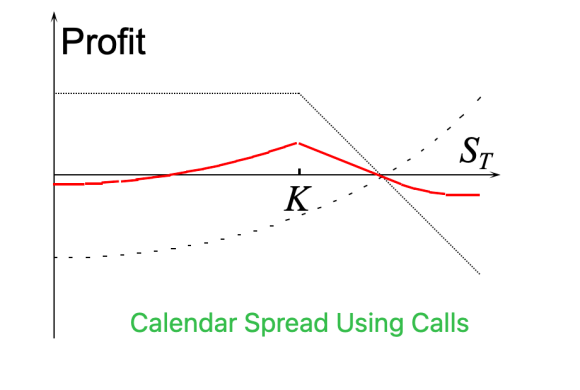

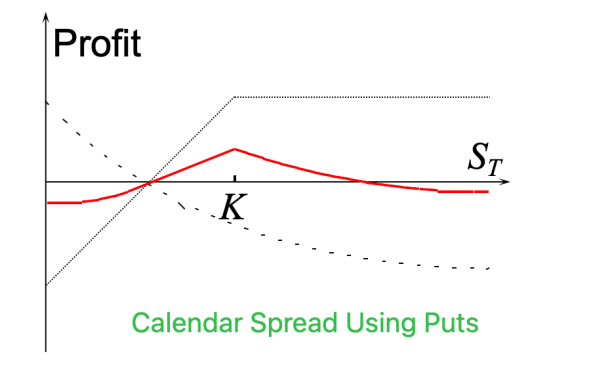

Puede implementar la calendar spread tanto con opciones call como put.

Ejemplo:

Supongamos que el precio actual de BTC es 100.000 $. Anticipa baja fluctuación en las próximas semanas, pero espera un aumento notable de la volatilidad posteriormente.

En este escenario, puede establecer una estrategia calendar spread con un precio de ejercicio para BTC de 100.000 $:

- Coste total = 1.000 $ - 500 $ = coste neto 500 $ (pérdida máxima)

- Al vencimiento, si BTC se mantiene alrededor de 100.000 $, la opción a corto plazo expira y la opción a largo plazo conserva valor temporal, lo que puede generar beneficios en la estrategia.

Lógica PnL:

- Beneficio máximo: El activo subyacente cotiza próximo al precio de ejercicio (ATM) cuando vence la opción a corto plazo.

- Pérdida máxima: El precio del subyacente se aleja considerablemente del precio de ejercicio (profundamente ITM u OTM), de modo que la opción a largo plazo pierde valor y la de corto plazo expira sin valor.

- Direccionalidad: Estrategia neutral a volátil; consiste en anticipar un incremento futuro de la volatilidad y una contracción de la volatilidad actual.

- Theta: Venta de opción a corto plazo → theta positiva; compra de opción a largo plazo → theta negativa. La theta es inicialmente positiva y luego negativa.

Resumen de la estrategia:

¿Cuándo utilizarla?

- El mercado actual presenta baja volatilidad, pero se prevé un aumento inminente (por ejemplo, antes de la publicación de datos relevantes)

- Se espera escaso movimiento en el corto plazo, pero posible ruptura direccional a medio plazo.

- En este contexto, resulta adecuada una estrategia no direccional

Conclusión:

La estrategia calendar spread busca obtener beneficios comprando opciones a largo plazo y vendiendo opciones a corto plazo con el mismo precio de ejercicio, apostando por movimientos limitados en el corto plazo pero con potencial de alta volatilidad a largo plazo, constituyendo así una herramienta clásica para operar volatilidad.

Estrategia diagonal spread

La estrategia diagonal spread combina opciones con precios de ejercicio y vencimientos distintos, de ahí su denominación por el patrón diagonal resultante.

Estructura principal:

- Compra de una opción a largo plazo (más costosa y con mayor vencimiento)

- Venta de una opción a corto plazo (más económica y con vencimiento más próximo)

- Utilización de diferentes precios de ejercicio

La estructura puede realizarse tanto con opciones call como put.

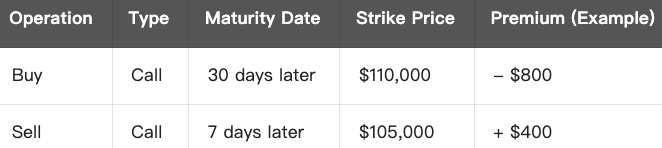

Ejemplo (call diagonal spread):

Suponga que el BTC cotiza actualmente a 100.000 $

Prevé que BTC suba de forma moderada hasta cerca de 105.000 $ la próxima semana, sin movimientos bruscos. Puede plantear la siguiente estrategia:

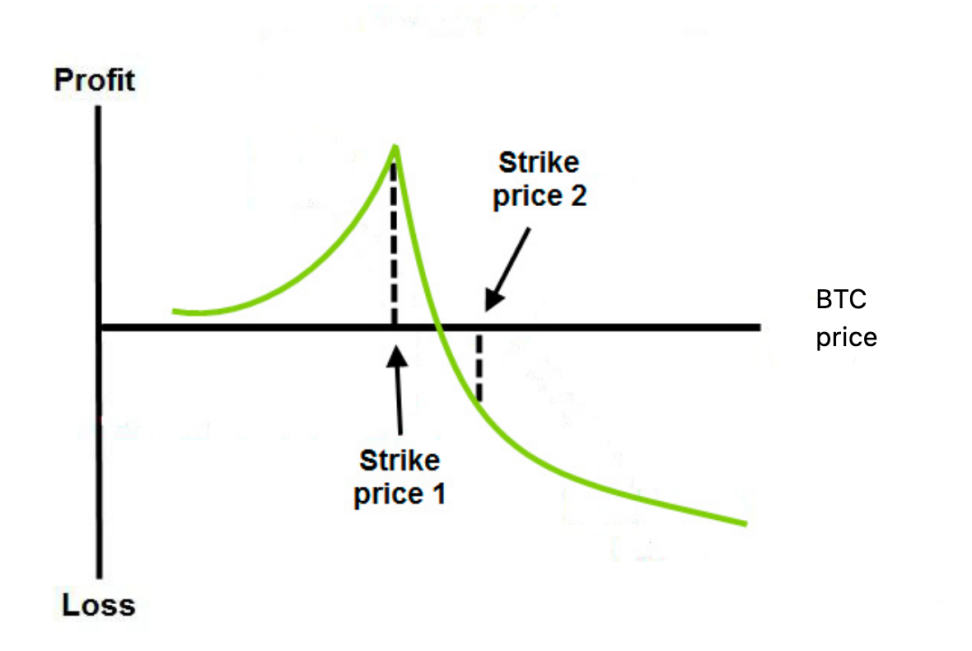

Lógica PnL:

- Zona de beneficio: BTC próximo a 105.000 $ cuando vence la opción a corto plazo → la prima temporal de la opción corta se agota y la opción larga retiene valor

- Pérdida máxima: BTC supera el precio de ejercicio de la opción larga (por ejemplo, alcanzando 115.000 $ o más) y la posición larga no compensa la pérdida de delta

- Dirección y momento: Es favorable para subidas progresivas de precio y desfavorable para repuntes bruscos (la opción corta podría ser ejercida)

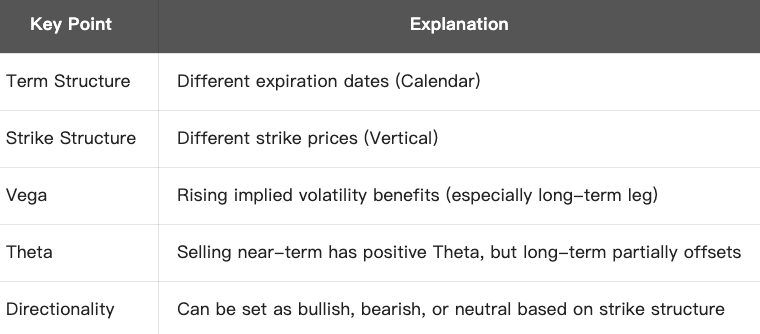

Resumen de la estrategia:

Diagonal frente a otras estrategias:

Escenario de aplicación:

- Se tiene una visión ligeramente alcista o bajista pero sin querer asumir un riesgo excesivo

- Se busca aprovechar el desgaste temporal de la posición corta y conservar la posición larga para capturar la volatilidad.

- Se espera un incremento de la volatilidad implícita (vega positiva)

Conclusión:

La estrategia diagonal spread combina opciones con diferentes precios de ejercicio y vencimientos, lo que permite ajustar de forma precisa la exposición a dirección, volatilidad y depreciación temporal. Es adecuada para escenarios que requieran flexibilidad y una visión neutral o levemente direccional sobre la volatilidad a corto y medio plazo.

Cursos relacionados

Herramientas que lo ayudan a operar mejor: promedios móviles, líneas de tendencia e indicadores

Herramientas que lo ayudan a operar mejor: promedios móviles, líneas de tendencia e indicadores

Guía de inversión Simple Earn de Gate.io

Guía de inversión Simple Earn de Gate.io

Impuesto criptográfico

Impuesto criptográfico

Tokenización y protocolos en Tezos con SmartPy Pt.2

Tokenización y protocolos en Tezos con SmartPy Pt.2

Nueva guía de inversión en criptomonedas

Nueva guía de inversión en criptomonedas