Estrategias neutrales en el mercado

En el trading de opciones, las estrategias neutrales de mercado combinan opciones cuando no se tiene una perspectiva clara sobre la dirección del mercado. Su objetivo es obtener beneficios en periodos de baja volatilidad o en contextos de mercado lateral.

Estrategia Iron Condor

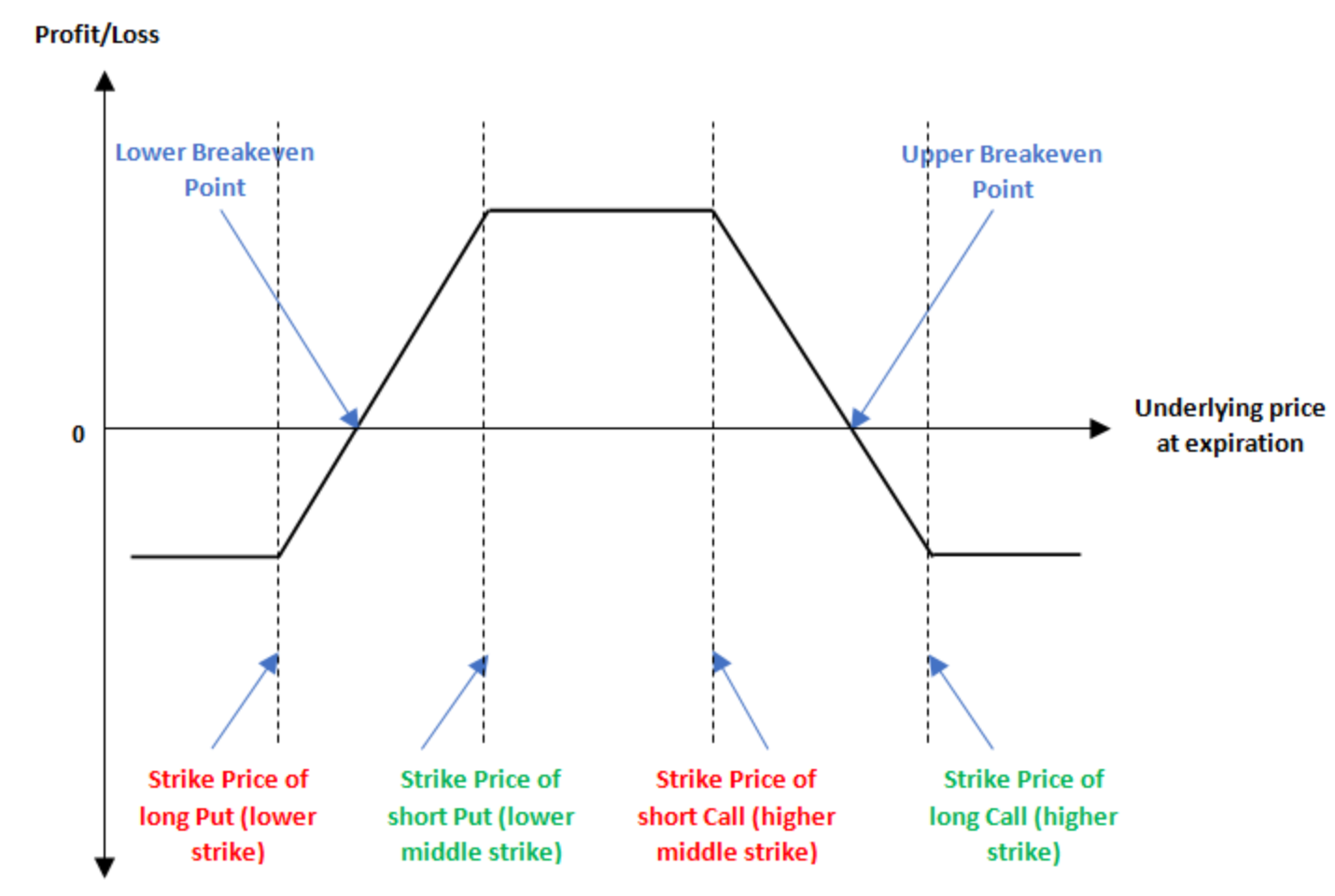

Iron Condor es una estrategia clásica y neutral con opciones, indicada cuando se prevé que el precio del activo subyacente fluctúe dentro de un rango, sin movimientos intensos ni al alza ni a la baja. Consiste en combinar spreads verticales alcistas y bajistas, lo que posibilita que el inversor obtenga beneficios si el precio se mantiene estable, limitando tanto el riesgo como la ganancia máximos.

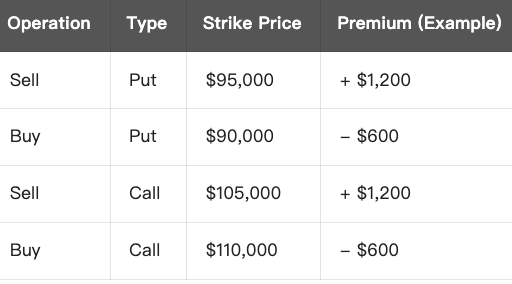

Ejemplo (con BTC):

Supongamos que el precio actual de BTC es 100.000 $. Considera que BTC se moverá entre 95.000 $ y 105.000 $ en los próximos días, por lo que diseña la siguiente estrategia:

Ingresos netos (máxima ganancia):

- Ingresos totales: 1.200 $ (put) + 1.200 $ (call) = 2.400 $

- Coste total: 600 $ (put) + 600 $ (call) = 1.200 $

- Ingresos netos: 1.200 $ (ganancia máxima)

PnL al vencimiento:

Resumen de la estrategia:

Conclusión:

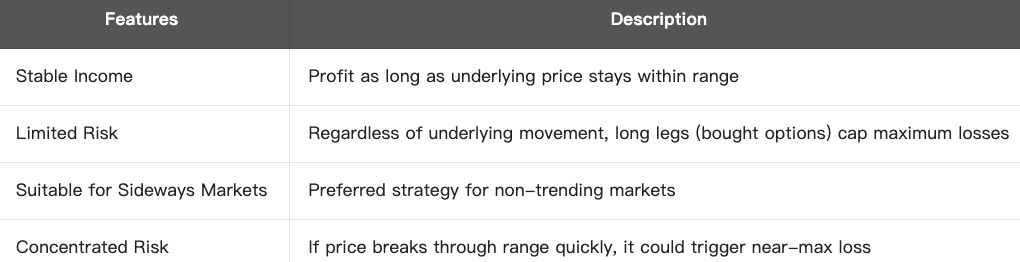

La estrategia Iron Condor es de bajo riesgo y retorno medio, especialmente recomendable para mercados laterales o sin tendencia. Permite beneficiarse de la pérdida temporal de valor de las opciones y de una bajada de la volatilidad.

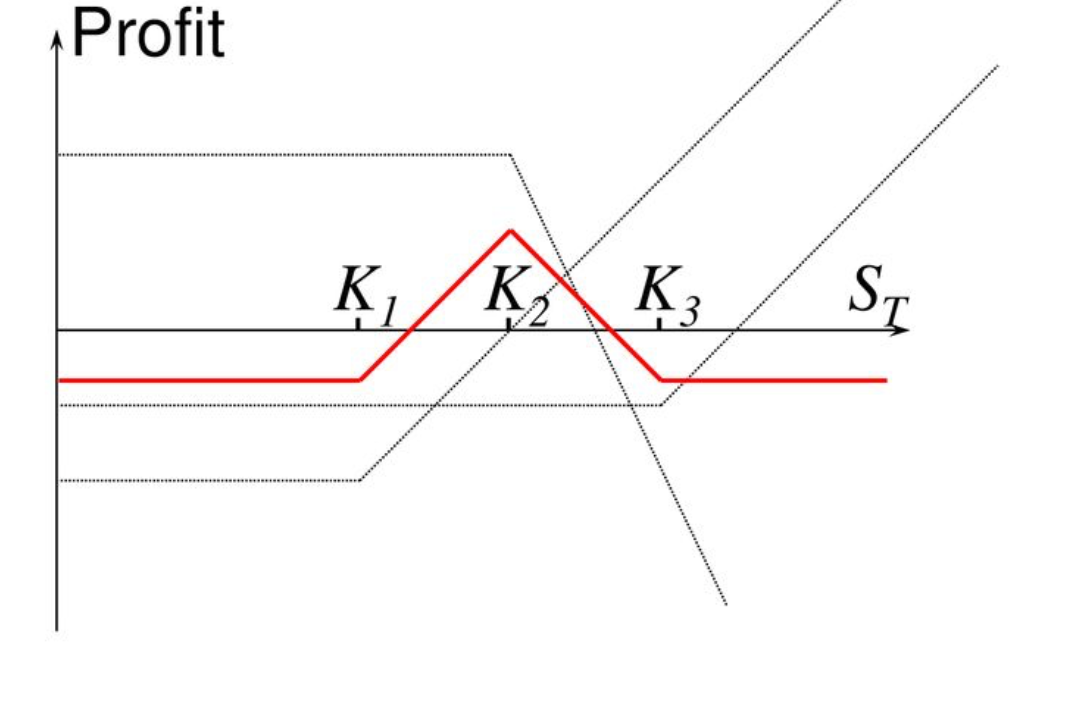

Estrategia Butterfly Neutral

En la operativa con opciones, el Butterfly Spread constituye una estrategia neutral paradigmática, pensada para escenarios en los que se espera que el subyacente termine próximo a un precio específico, es decir, en contextos de escasa volatilidad o movimientos mínimos del precio. Sus principales características son:

- Alta probabilidad de éxito si el precio se mantiene cerca del strike intermedio

- Riesgo máximo conocido y predefinido

- Bajo coste y elevada relación recompensa/riesgo

Mercados adecuados:

- Activo subyacente en consolidación a corto plazo

- El mercado anticipa descenso en la volatilidad

- El inversor desconoce la dirección, pero confía en que el precio no se moverá demasiado

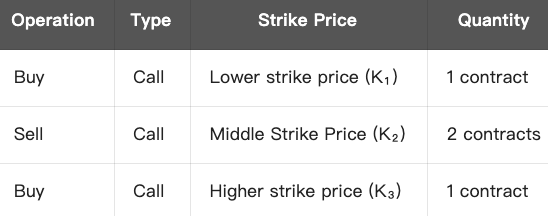

Estructura de la estrategia (con Call Butterfly):

Condiciones: K₁ < K₂ < K₃ y K₂ es el precio esperado al vencimiento

Ejemplo: Precio actual de BTC = 100.000 $

Si espera que BTC se mantenga en torno a los 100.000 $, puede diseñar la siguiente estrategia Butterfly neutral:

- En el caso ideal: Coste total = 6.000 $ + 2.000 $ − 8.000 $ = 0 $

- En la práctica: el coste habitual se sitúa entre 100 $ y 300 $

PnL al vencimiento:

- Beneficio máximo = Diferencia entre strikes × número de contratos − coste, por ejemplo: 105.000 $ − 100.000 $ = 5.000 $

- Pérdida máxima = coste inicial (si constituye un gasto neto)

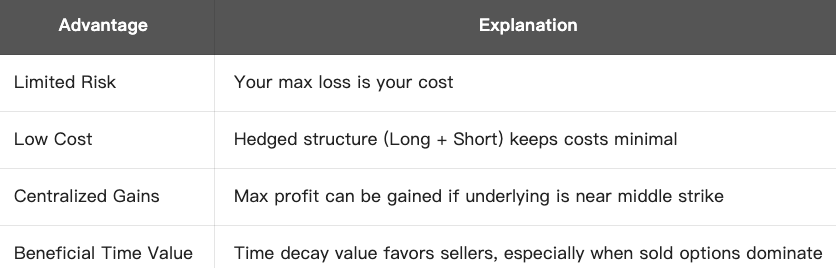

Ventajas:

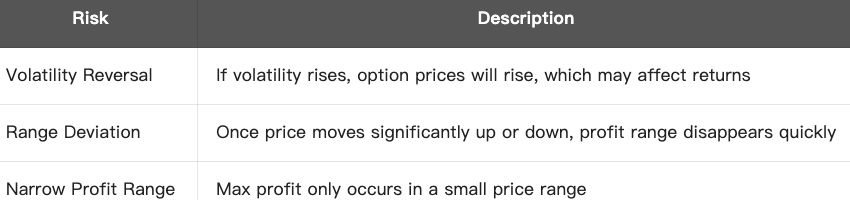

Riesgos y limitaciones:

Conclusión:

La estrategia Butterfly Neutral ofrece bajo coste y riesgo controlado, lo que la hace idónea para mercados laterales en los que se espera que el precio se mantenga dentro de un rango determinado, buscando maximizar el rendimiento cerca del punto medio del rango.

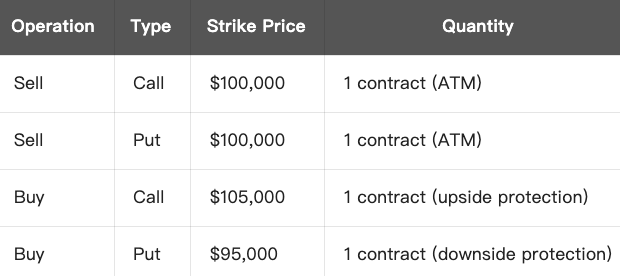

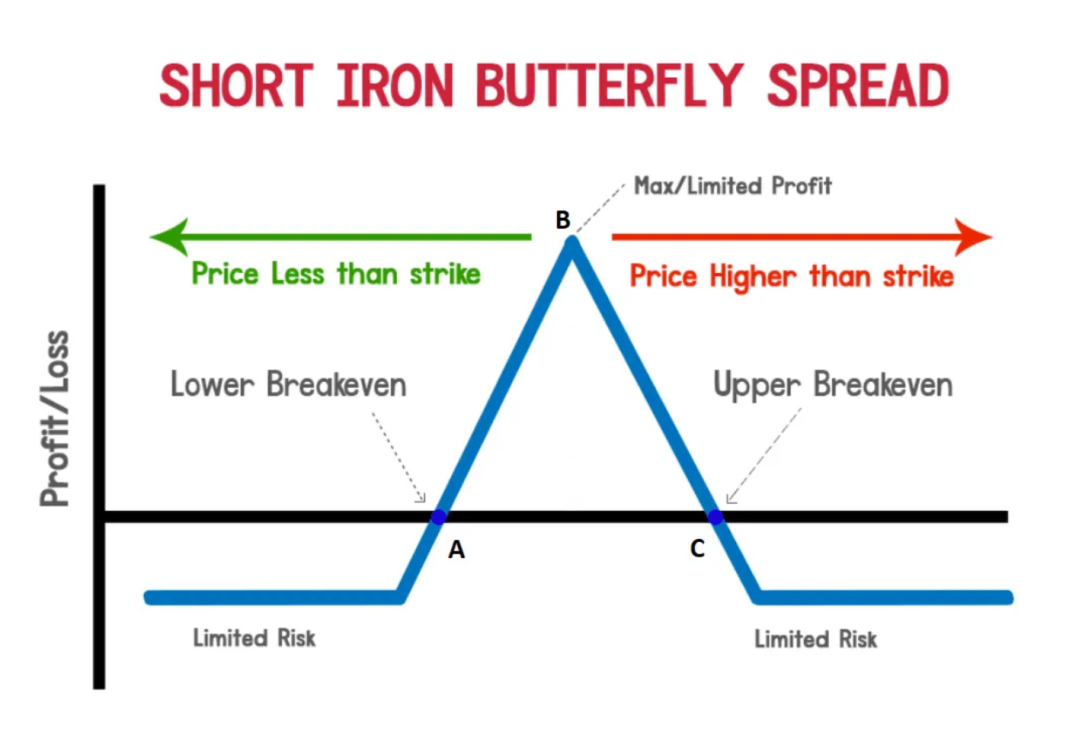

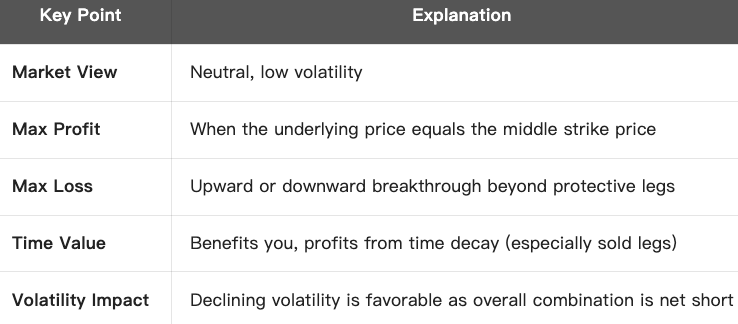

Estrategia Iron Butterfly

Iron Butterfly es una opción clásica de perfil neutral, recomendada cuando se prevé que el subyacente permanecerá cerca de un precio concreto en el vencimiento, con baja volatilidad. Este enfoque combina la estructura del Butterfly Spread y del Iron Condor, limitando tanto el riesgo como la recompensa.

Elementos de la estrategia:

- Venta de un straddle ATM (venta simultánea de call y put en el precio de ejercicio central)

- Compra de una call de strike superior y una put de strike inferior (protección)

Ejemplo (con BTC):

Objetivo de la estrategia:

Prevé que BTC consolidará en torno a los 100.000 $, sin movimientos bruscos, y el objetivo es captar ingresos por primas combinando estas posiciones.

Análisis del beneficio:

Beneficio máximo:

- Se alcanza con el precio de BTC al vencimiento exactamente en 100.000 $

- Todas las opciones expiran sin ejercerse y se retienen las primas recibidas

- Beneficio máximo = primas netas recibidas – primas pagadas por la protección

Pérdida máxima:

- Con precios muy superiores a 105.000 $ o muy inferiores a 95.000 $

- Las opciones vendidas se convierten en profundamente ITM, pero la pérdida queda limitada por la protección

- Pérdida máxima = diferencia entre strikes – primas netas recibidas

Ejemplo (con BTC):

- Ingreso neto de primas: 4.000 $ + 4.000 $ − 1.500 $ − 1.500 $ = 5.000 $

- Beneficio máximo: 5.000 $ (si BTC = 100.000 $)

- Pérdida máxima: 5.000 $ (spread 5.000 $ − beneficio 5.000 $ = 0)

→ En este caso ideal, los puntos de equilibrio serían:

- Inferior: 100.000 $ − 5.000 $ = 95.000 $

- Superior: 100.000 $ + 5.000 $ = 105.000 $

Resumen de la estrategia:

Conclusión:

La Iron Butterfly es una estrategia de riesgo limitado y bajo coste, óptima para mercados en rango, que maximiza el ingreso por valor temporal cuando el precio del subyacente permanece estable.

Cursos relacionados

Herramientas que lo ayudan a operar mejor: promedios móviles, líneas de tendencia e indicadores

Herramientas que lo ayudan a operar mejor: promedios móviles, líneas de tendencia e indicadores

Guía de inversión Simple Earn de Gate.io

Guía de inversión Simple Earn de Gate.io

Impuesto criptográfico

Impuesto criptográfico

Tokenización y protocolos en Tezos con SmartPy Pt.2

Tokenización y protocolos en Tezos con SmartPy Pt.2

Nueva guía de inversión en criptomonedas

Nueva guía de inversión en criptomonedas