オプション取引におけるリスクとヘッジ手法

オプション取引における「ファットテールリスク」(「極端リスク」や「ブラックスワンリスク」とも呼ばれる)は、基礎資産がごく短期間に急激な価格変動(急騰または暴落)を起こした場合に、オプションポートフォリオが被る大規模で非線形、かつ予測困難な損失のことです。

テールリスク(Tail Risk)とは

金融統計の分野では、資産リターンの分布は理論的な正規分布から逸脱するケースが多く見られます。現実には「ファットテール分布(fat-tailed distribution)」と呼ばれる分布を示します。極端な事象は発生確率こそ低いものの、発生時には大きな影響と甚大な損害をもたらします。

オプション取引におけるポイント:

- 売り戦略(ネイキッド・ショートプット、アイアンコンドル、ストラングル等)は高い勝率を誇りますが、テールイベント(Tail Event)発生時に壊滅的損失を被るリスクがあります

- 買い戦略(ロングプット、ストラドル等)は、テールリスク(Tail Risk)に備える、もしくはテールイベント時に利益を獲得する役割を果たします

例:

現在BTC価格が100,000ドルの際に、80,000ドルプットを売却し(1,000ドルのプレミアムを受領)、BTCがそこまで急落しないとの見方に基づいた場合を想定します。

ですが、市場が暴落した場合:

- BTCが数日で60,000ドルまで下落

- 市場価格60,000ドルにもかかわらず、80,000ドルで1BTCを買い取る義務が発生

- 損失=20,000ドル-1,000ドル=19,000ドル

期待していた1,000ドルの小幅なプレミアムが、20倍近い大損失へと転化します。これが典型的な急激なリスク顕在化です。

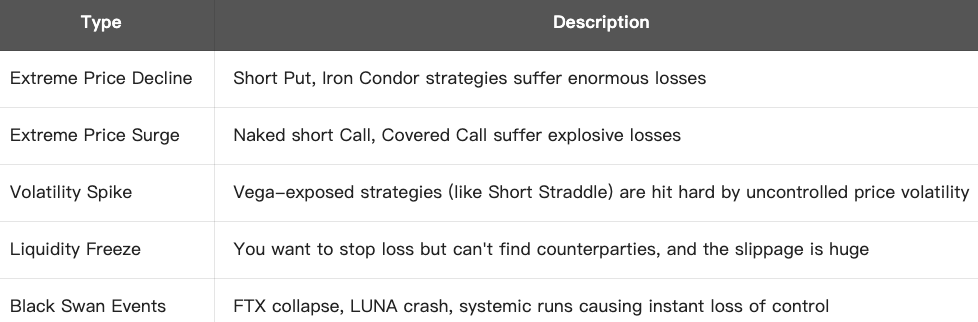

テールリスク(Tail Risk)の代表的な形態:

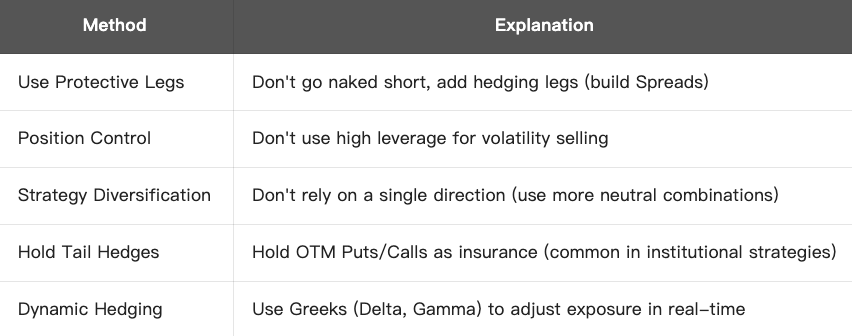

テールリスク(Tail Risk)への対応・管理方法:

まとめ:

テールリスク(Tail Risk)は、特に売り戦略において致命的なリスク要素となり得る重大な潜在リスクです。「高勝率」だからといってリスク・エクスポージャー(Risk Exposure)を無視してはいけません。安定したオプション取引を実現するには、極端な市場環境下でも持続可能な戦略システムが重要です。

Whalley-Wilmott漸近的最適ヘッジモデル(Asymptotic Optimal Hedging Model)とは

Whalley-Wilmottモデルは、Paul Wilmott氏とAnne Whalley氏が開発した動的ヘッジ手法であり、特に取引コストが存在する状況下でのヘッジコストリスク最小化を目的としています。本モデルは漸近的最適ヘッジ戦略に区分され、高頻度のヘッジ調整が必要なポートフォリオに最適です。

コアコンセプト

理論上は、Black-Scholesモデルにおいてオプション売り手は連続的なデルタ(Δ)ヘッジによりリスクを完全にカバーできます。しかし実務では、

- 手数料やスプレッドなどの取引コストが頻繁なリバランス(rebalancing)を高コスト化

- 離散的ヘッジではリスクを完全に排除できない

Whalley-Wilmottモデルの主目的:

取引コストとリスクの最適バランスを見出すこと。ヘッジ頻度が高すぎればコスト過多、低すぎればリスク過多になるため、両者の均衡を取ります。

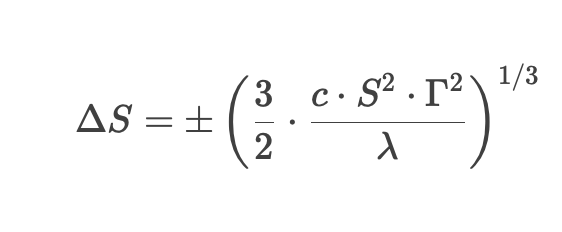

主要数式

Whalley-Wilmottモデルでは、最適なヘッジタイミングを決定する「ノートレード・リージョン(No-Trade Region)」を設け、基礎資産価格がその範囲外に出た時のみヘッジ調整を行います:

この式では:

- Δ S=ヘッジ発動となる価格変動の閾値

- c=取引コスト(割合)

- S=基礎資産価格

- Γ(ガンマ)=オプションのガンマ(Γ、2次感応度)

- λ=リスク回避係数

戦略ルール:

1. 現在のオプションデルタ(Δ、ヘッジ比率)を算出

2. 許容範囲「ノートレード・リージョン(No-Trade Region)」を設定し、資産価格が範囲内であればヘッジは不要

3. 価格が範囲外に出た場合、デルタを目標値に戻すようにポジションを調整

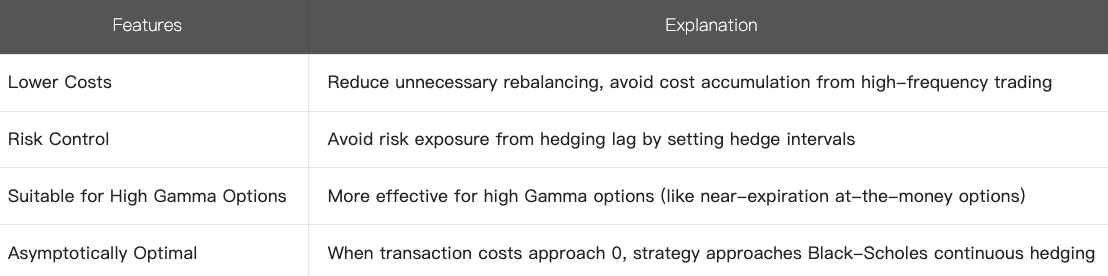

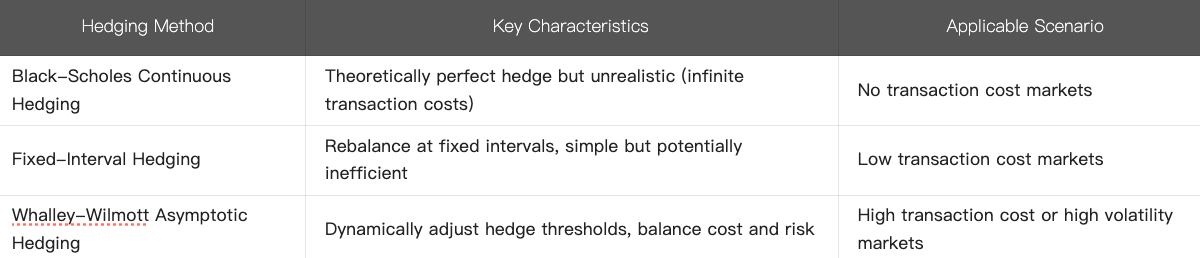

5. 他のヘッジ手法との比較:

6. まとめ

- Whalley-Wilmottモデルは、取引コストを織り込んだ動的ヘッジ最適化手法です

- 「ノートレード・リージョン(No-Trade Region)」を設けることで、過剰なリバランス(rebalancing)を抑制しながらリスクを管理できます

- 高ガンマ(Γ)・オプションや取引コストの高い環境で有効であり、Black-Scholesモデルの現実的な進化系です

本モデルは、クオンツオプション取引やリスク管理分野で重要な役割を果たします。特に取引コストとリスク・エクスポージャー(Risk Exposure)のバランスを重視する機関投資家にとって有用です。

関連コース

より良い取引に役立つツール:移動平均、トレンドライン、インジケーター

より良い取引に役立つツール:移動平均、トレンドライン、インジケーター

Gate.io Simple Earn投資ガイド

Gate.io Simple Earn投資ガイド

SmartPyによるTezosのトークン化とプロトコル Pt.2

SmartPyによるTezosのトークン化とプロトコル Pt.2

便利な暗号データアグリゲーター、DeFiデータ分析ツール、暗号情報プラットフォーム

便利な暗号データアグリゲーター、DeFiデータ分析ツール、暗号情報プラットフォーム