Stratégies de structure des échéances

Les stratégies de structure par terme désignent des stratégies de trading qui tirent parti des écarts de structure de prix entre des options portant sur le même actif sous-jacent, mais avec des échéances différentes.

Stratégie du spread calendaire

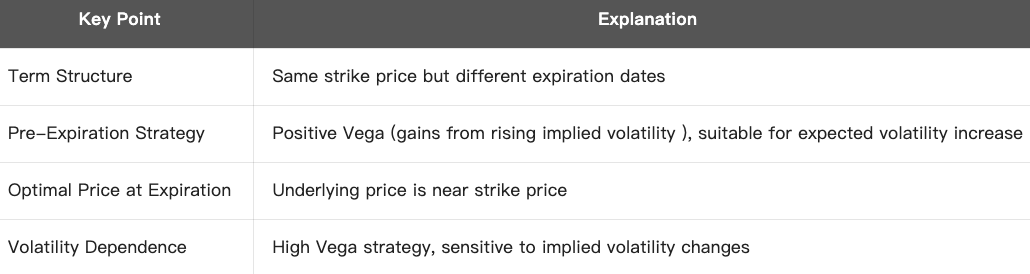

Le spread calendaire est une stratégie sur options reposant sur la structure des échéances (plusieurs dates d’expiration), également appelé time spread ou horizontal spread.

Structure principale : Au même prix d’exercice :

- Vente d’une option à court terme

- Achat d’une option à long terme

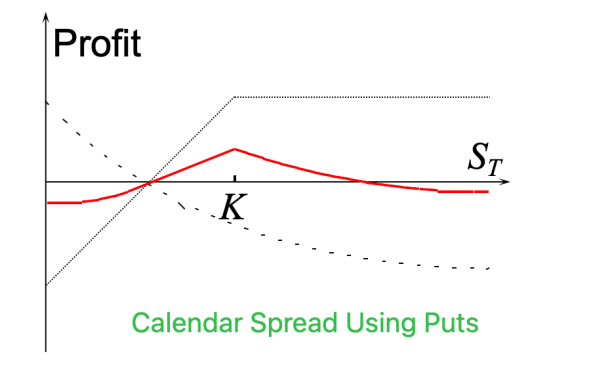

Cette stratégie peut être construite avec des calls ou des puts.

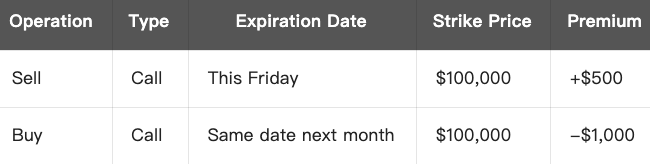

Exemple :

Supposons que le cours actuel du BTC soit de 100 000 $. Vous prévoyez peu de mouvements dans les prochaines semaines, mais anticipez une volatilité importante par la suite.

Dans ce cas, vous pouvez mettre en place une stratégie de spread calendaire avec un prix d’exercice du BTC à 100 000 $ :

- Coût total = 1 000 $ - 500 $ = Coût net de 500 $ (perte maximale)

- À l’échéance de la jambe courte, si le BTC reste autour de 100 000 $, l’option courte expire tandis que l’option longue conserve de la valeur temps, ce qui peut générer un gain global sur la stratégie.

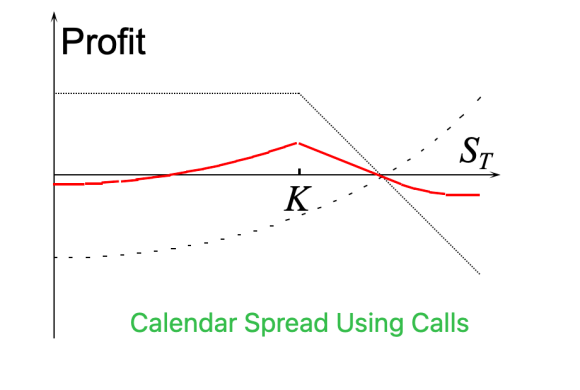

Logique du PnL :

- Profit maximal : le prix de l’actif sous-jacent est proche du prix d’exercice (ATM) à l’expiration de l’option à court terme.

- Perte maximale : si le prix s’éloigne beaucoup du prix d’exercice (fortement ITM ou OTM), l’option longue perd de la valeur tandis que l’option courte expire sans valeur.

- Positionnement : stratégie neutre à volatile, basée sur l’anticipation d’une hausse de volatilité future et d’une contraction de la volatilité actuelle.

- Thêta : vendre l’option courte → Thêta positif ; acheter l’option longue → Thêta négatif. Thêta global d’abord positif puis négatif.

Résumé de la stratégie :

Quand l’utiliser ?

- Le marché présente actuellement une faible volatilité mais pourrait connaître une accélération prochaine (par exemple avant la publication de statistiques majeures)

- Vous attendez peu de variation à court terme mais anticipez une possible rupture directionnelle à moyen terme.

- La stratégie permet alors de construire une position non directionnelle

Conclusion :

La stratégie du spread calendaire vise à tirer profit de la volatilité en achetant une option longue et en vendant une option courte de même prix d’exercice, misant sur une stagnation à court terme et une hausse de la volatilité à moyen ou long terme. Il s’agit d’un outil incontournable pour le trading de volatilité.

Stratégie du spread diagonal

Le spread diagonal est une stratégie sur options qui associe des options de prix d’exercice et d’échéances différents. Son nom fait référence au schéma diagonal qui en résulte.

Structure principale :

- Achat d’une option à long terme (plus onéreuse, échéance lointaine)

- Vente d’une option à court terme (moins chère, expiration rapide)

- Utilisation de prix d’exercice distincts

La stratégie s’applique aussi bien aux calls qu’aux puts.

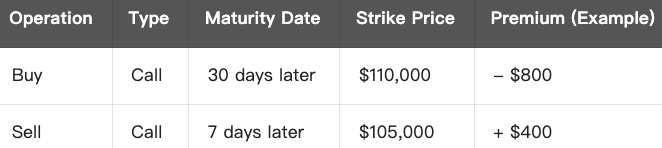

Exemple (spread diagonal call) :

Supposons que le BTC soit actuellement à 100 000 $

Vous anticipez une hausse modérée du BTC vers 105 000 $ la semaine suivante, sans forte volatilité. Vous pouvez alors mettre en place la stratégie suivante :

Logique du PnL :

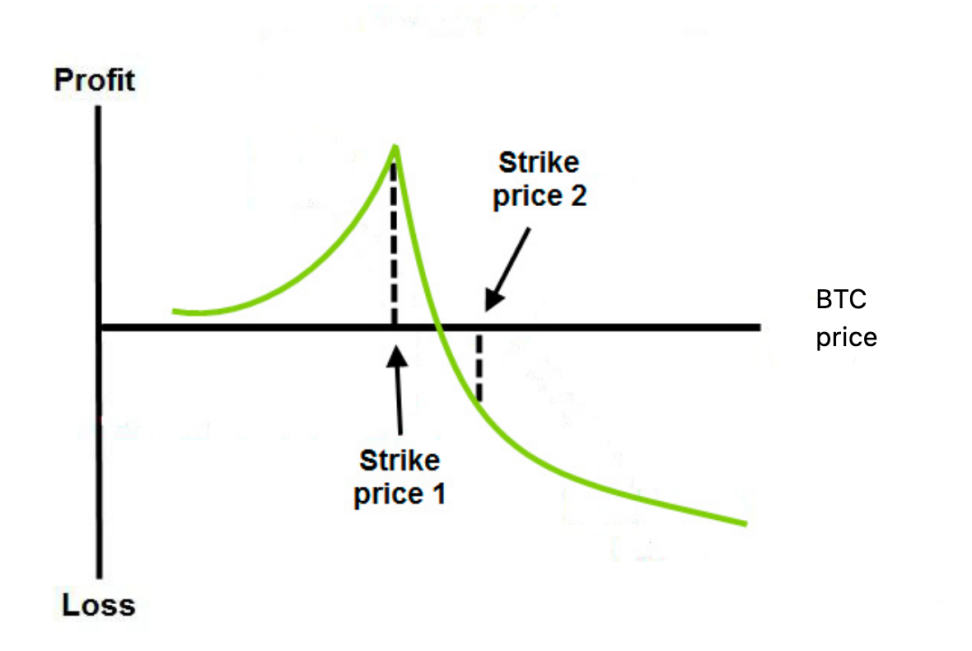

- Zone de profit : BTC proche de 105 000 $ à l’expiration de l’option courte → la valeur temps de l’option courte s’amenuise, la longue conserve de la valeur

- Perte maximale : BTC dépasse largement le prix d’exercice de l’option longue (par exemple 115 000 $ ou plus), la jambe longue ne compense pas la perte de delta

- Direction et temporisation : scenario optimal en cas de hausse progressive, défavorable en cas de forte accélération (la jambe courte serait assignée)

Résumé de la stratégie :

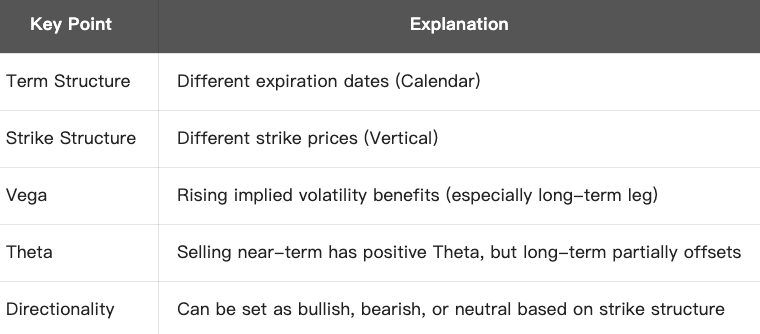

Spread diagonal vs autres stratégies :

Scénario d’application :

- Vous êtes légèrement haussier ou baissier tout en limitant votre exposition au risque

- Vous souhaitez bénéficier de la dépréciation temporelle de la jambe courte tout en conservant la jambe longue pour capter un regain de volatilité.

- Vous anticipez une hausse de la volatilité implicite (vega positif)

Conclusion :

La stratégie du spread diagonal combine options de prix d’exercice et d’échéance différents, permettant d’ajuster finement son exposition à la direction, à la volatilité et à la valeur temps. Elle est particulièrement adaptée aux investisseurs recherchant une gestion souple, neutre ou modérément directionnelle, et souhaitant exploiter la volatilité à court ou moyen terme.

Cours connexes

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Agrégateurs de données Crypto utiles, outils d'analyse de données DeFi & Plateformes d'information Crypto

Agrégateurs de données Crypto utiles, outils d'analyse de données DeFi & Plateformes d'information Crypto

Guide d'investissement Gate.io Simple Earn

Guide d'investissement Gate.io Simple Earn

Tokenisation et protocoles sur Tezos avec SmartPy Pt.2

Tokenisation et protocoles sur Tezos avec SmartPy Pt.2

Investir dans les crypto-monnaies

Investir dans les crypto-monnaies