مخاطر الخيارات واستراتيجيات التحوط

في تداول الخيارات، يُعبّر مصطلح "مخاطر الذيل السمين" — والمعروفة أيضاً باسم "المخاطر القصوى" أو "مخاطر البجعة السوداء" — عن الخسائر الكبيرة وغير الخطية وغير المتوقعة التي تتكبدها المحافظ الاستثمارية للخيارات عندما تشهد الأصول الأساسية تقلبات سعرية حادة ومفاجئة، سواء ارتفاعات أو انهيارات، خلال فترات زمنية قصيرة للغاية.

ما هي المخاطر الذيلية

في الإحصاء المالي، غالبًا ما تنحرف توزيعات عوائد الأصول عن التوزيع الطبيعي المثالي، إذ تسود "التوزيعات ذات الذيل السميك" حيث تبقى الأحداث المتطرفة نادرة إحصائيًا لكنها قد تترك أثرًا هائلًا وقوة تدميرية عند حدوثها.

بالنسبة لمتداولي الخيارات:

- استراتيجيات البائع (مثل بيع خيار البيع المكشوف، Iron Condor، Strangle) تحقق معدلات ربح مرتفعة، لكنها قد تتكبد خسائر كارثية في حال وقعت أحداث ذيلية

- استراتيجيات المشتري (مثل شراء خيار البيع، Straddle) يمكنها التحوط من المخاطر الذيلية أو تحقيق أرباح منها

مثال:

افترض أنك قمت ببيع خيار بيع BTC بقيمة 80,000 دولار، وتلقت علاوة مقدارها 1,000 دولار، وكان السعر الحالي 100,000 دولار. تعتقد أن سعر BTC لن ينهار بهذه السرعة.

لكن إذا انهار السوق:

- ينخفض سعر BTC إلى 60,000 دولار خلال أيام

- يصبح عليك شراء وحدة واحدة من BTC بـ80,000 دولار بينما السعر السوقي 60,000 دولار فقط

- الخسارة = 20,000 دولار - 1,000 دولار = 19,000 دولار

العلاوة الصغيرة المتوقعة (1,000 دولار) تتحول إلى خسارة ضخمة تعادل قرابة 20 ضعف العلاوة، ما يمثل تطرفًا في المخاطر الذيلية.

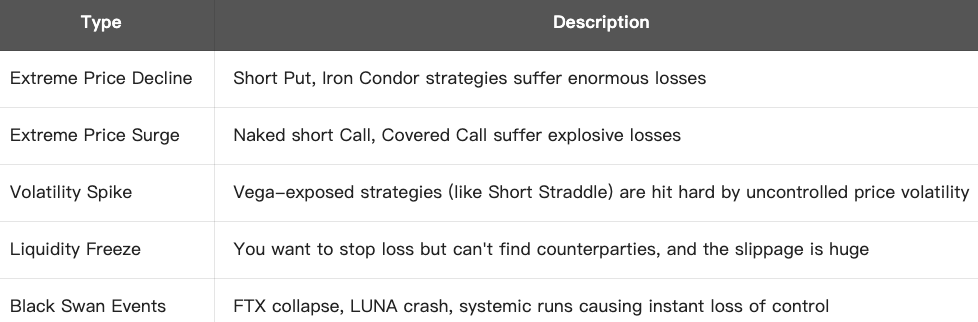

أنواع المخاطر الذيلية:

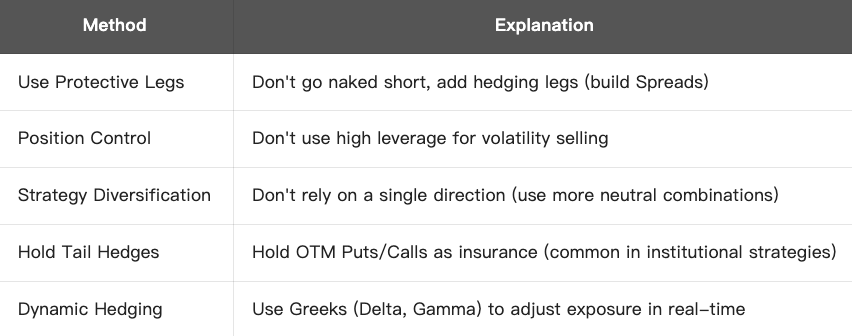

كيفية مواجهة وإدارة المخاطر الذيلية:

الخلاصة:

المخاطر الذيلية من أكثر مصادر الخطر تدميرًا في استراتيجيات الخيارات، خاصة بالنسبة لاستراتيجيات البائع. لا يجوز تجاهل التعرض للمخاطر فقط بسبب تحقيق معدلات ربح مرتفعة. التداول المستقر للخيارات يتطلب نظامًا قادرًا على الصمود حتى في أصعب ظروف السوق.

ما هو نموذج والي-ويلموت الأمثل تقاربيًا للتحوط؟

نموذج والي-ويلموت، الذي طوره بول ويلموت وآني والي، هو منهج تحوط ديناميكي يهدف بالدرجة الأولى إلى تقليل مخاطر تكاليف التحوط، خاصة في حال وجود مصاريف معاملات. يُعد هذا النموذج استراتيجية تحوط مثلى تقاربيًا، ومناسبًا للمحافظ التي تتطلب تعديلات تحوط متكررة عالية التردد.

المفهوم الأساسي

في التصور المثالي لنموذج بلاك-شولز، يستطيع بائعو الخيارات التحوط الكامل من الأخطار عبر التعديل المستمر (التحوط المستمر للدلتا). إلا أن الواقع يختلف:

- تكاليف التعاملات (مثل الرسوم وفروقات الأسعار بين العرض والطلب) تجعل إعادة التوازن المتكرر مكلفًا

- التحوط المتقطع لا يمكنه القضاء كليًا على المخاطر

هدف نموذج والي-ويلموت:

الوصول إلى توازن مثالي بين تكاليف المعاملات والمخاطر – بحيث لا يكون تواتر التحوط مرتفعًا جدًا (تجنب التكاليف المفرطة) ولا منخفضًا جدًا (تجنب التعرض المرتفع للمخاطر).

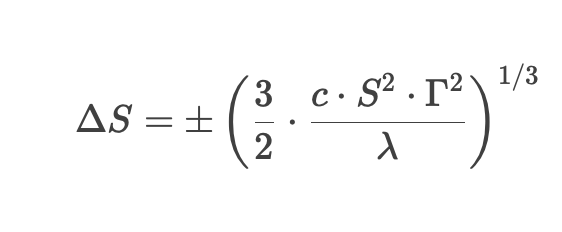

المعادلة الرئيسية

يقدم نموذج والي-ويلموت فترة تحوط مثلى (منطقة عدم التداول)، وتُجرى التعديلات فقط إذا خرج سعر الأصل الأساسي خارج هذه المنطقة:

في هذه المعادلة:

- Δ S = حد تغير السعر الذي ينتج عنه تفعيل التحوط

- c = تكلفة المعاملة كنسبة مئوية

- S = سعر الأصل الأساسي

- Γ = قيمة غاما للخيار (الحساسية من الدرجة الثانية)

- λ = معامل تجنب المخاطر

قواعد الاستراتيجية:

1. حساب دلتا الخيار الحالي (معامل التحوط)

2. تحديد مجال تسامح (منطقة عدم التداول) – لا يجري التحوط طالما بقي سعر الأصل ضمن المجال

3. عند خروج السعر عن المجال، يجري تعديل المركز لإعادة الدلتا إلى المستوى المستهدف

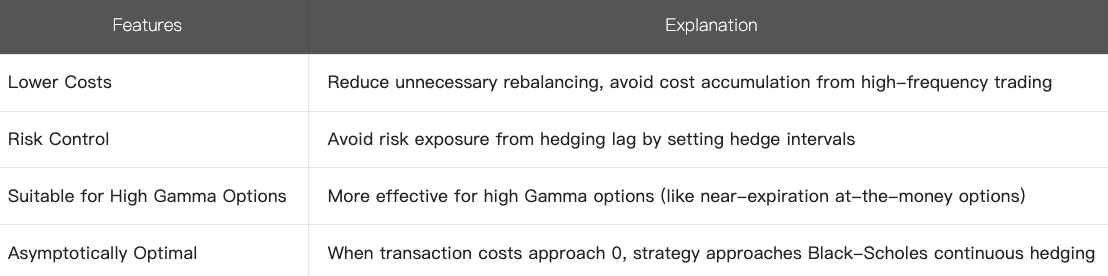

4. خصائص الاستراتيجية

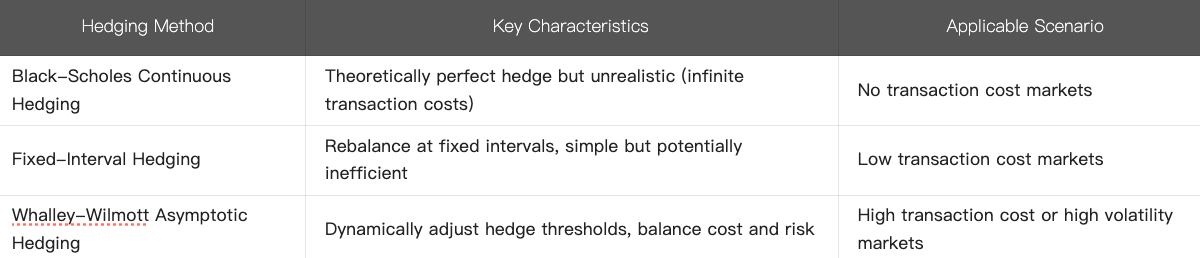

5. المقارنة مع أساليب التحوط الأخرى:

6. ملخص

- يُعد نموذج والي-ويلموت طريقة ديناميكية مبتكرة لتحسين التحوط، يأخذ في الاعتبار تكاليف المعاملات

- يقلل من عمليات إعادة التوازن غير الضرورية ويوفر تحكمًا أفضل في المخاطر عبر تحديد "مناطق عدم التداول"

- يُستخدم في البيئات ذات التكاليف العالية للمعاملات أو الخيارات ذات الغاما المرتفعة، ويمثل تحسينًا عمليًا على نموذج بلاك-شولز

يستخدم هذا النموذج في التداول الكمي للخيارات وإدارة المخاطر، ويُعد خيارًا مثاليًا للمؤسسات الاستثمارية الراغبة في تحقيق توازن فعال بين تكاليف العمليات والتعرض للمخاطر.

الدورات ذات الصلة

الأدوات التي تساعدك على التداول بشكل أفضل: المتوسطات المتحركة وخطوط الاتجاه والمؤشرات

الأدوات التي تساعدك على التداول بشكل أفضل: المتوسطات المتحركة وخطوط الاتجاه والمؤشرات

دليل استثمار Gate.io Simple Earn

دليل استثمار Gate.io Simple Earn

كيفية تداول عملات ميمو؟

كيفية تداول عملات ميمو؟

مجمعات بيانات التشفير المفيدة وأدوات تحليل بيانات DeFi ومنصات معلومات & التشفير

مجمعات بيانات التشفير المفيدة وأدوات تحليل بيانات DeFi ومنصات معلومات & التشفير

دليل استثمار العملات المشفرة الجديد

دليل استثمار العملات المشفرة الجديد