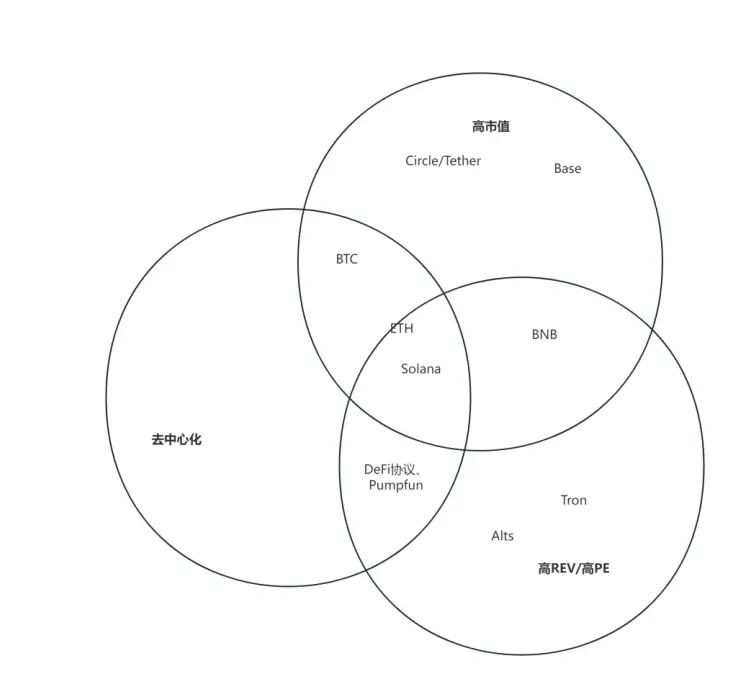

個人認爲的質押/淨通縮並沒有辦法驅動ETH版微策略的持續增長,只是單純的流動性溢出

第一個問題是息差有限

目前ETH質押收益率大約3%,年淨通脹約0.7%,相當於扣除通脹後淨收益率2.3%,如果要靠這個收益驅動持續買入,就需要資金的機會成本 + 實時交易的成本 < 2.3%

顯然這個是不成立的,就算联准会今年降5次息,仍然不成立。

第二個問題是ETH生態 REV(真實經濟價值)過低

一種簡化的淨通縮率 ≈ ( 市值+ 通脹排放 + REV)/(市值 + 通脹排放) - 1 = REV / (市值 + 通脹排放)

在通脹不變的情況下淨通縮率與REV呈正比,而6月 ETH生態的 REV僅有4500萬美元,甚至低於Solana。價格比友商貴幾十倍的情況下,營收還低,說明了什麼?

當然可能有人覺得ETH會有增長,但目前 Payfi、大賭場、RWA 三大敘事,前面兩個和ETH基本沒啥關係,第三個能貢獻TVL,但REV貢獻非常有限,那麼增長從哪裏來呢,我是沒有看到的?

從這兩個角度看,反而Solana的Staking更受期待,雖然通脹高,但是質押復權後淨通縮率也高,高REV+高REV增長,唯一的劣勢是市值比ETH差太多了,資金總歸是從上留到下的。

這時候肯定還有人說了,Solana的SSK 不是有質押嗎,怎麼也沒量啊?

這是因爲SSK是一個嚴重閹割版的Staking ETF,只有48%的資

查看原文