【Ngoại hối】Suy nghĩ về bối cảnh trở lại của sự giảm giá đồng yên | Ngày ngoại hối của Yoshida Tsune | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền bạc của Monex Securities

Sự giảm giá đồng yên có phải là sự điều chỉnh của "cú sốc thuế quan"?

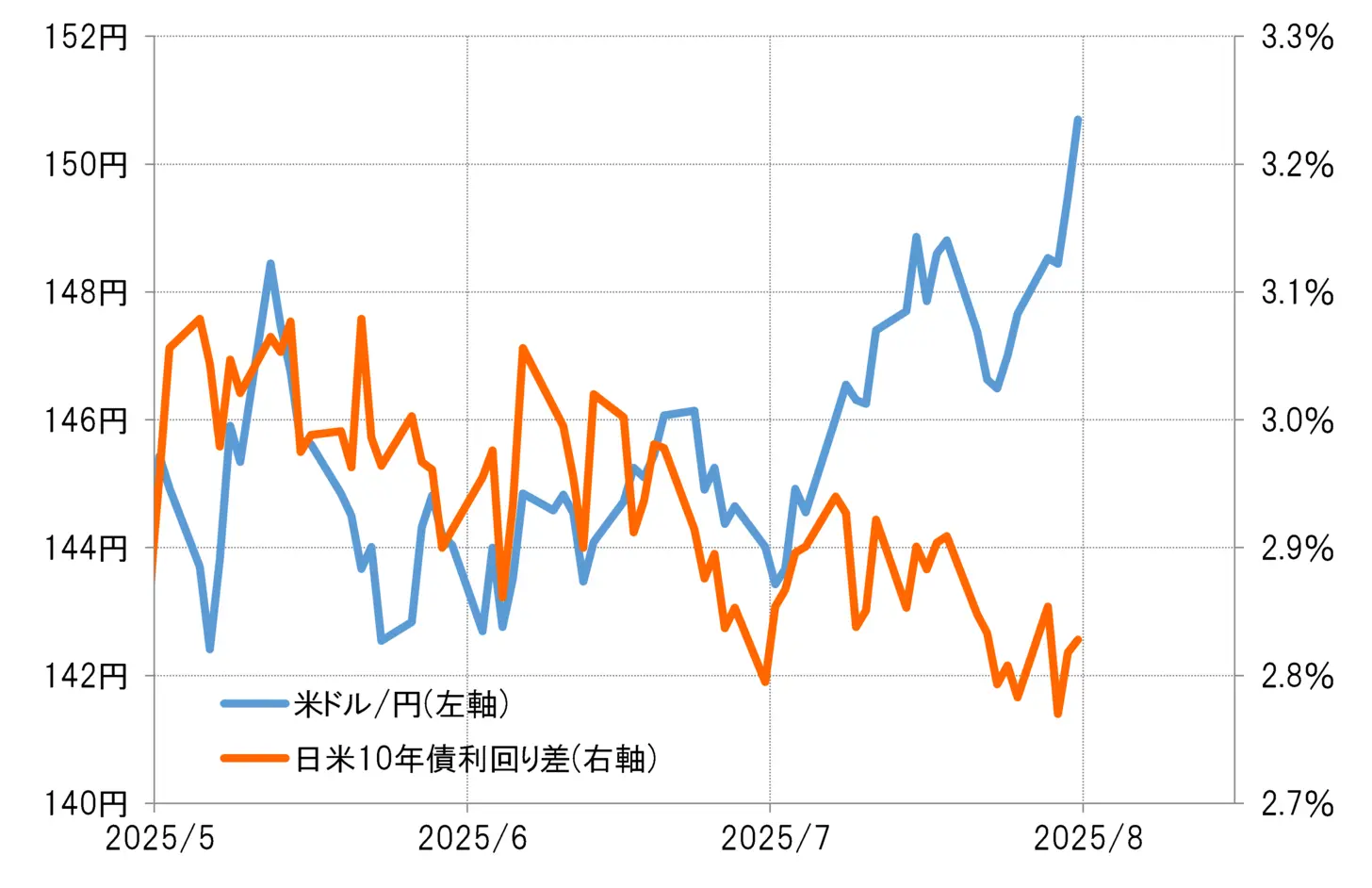

Mối quan hệ giữa đồng đô la Mỹ / yên và chênh lệch lãi suất Nhật - Mỹ (đồng đô la ưu thế - yên yếu thế) từ tháng 5 trở đi cho thấy, sự tăng lên gần 150 yên gần đây không thể được giải thích trong phạm vi chênh lệch lãi suất (xem biểu đồ 1). Do đó, có thể nói rằng sự bất ổn chính trị ở Nhật Bản đã dẫn đến lo ngại về triển vọng kinh tế và việc lãi suất Nhật Bản giảm xuống không phải là nguyên nhân duy nhất gây ra sự suy yếu của đồng yên.

【図表1】Tỷ giá USD/JPY và chênh lệch lợi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 5 năm 2025)

Nguồn: Dữ liệu từ công ty Refinitiv do công ty chứng khoán Monex tạo ra

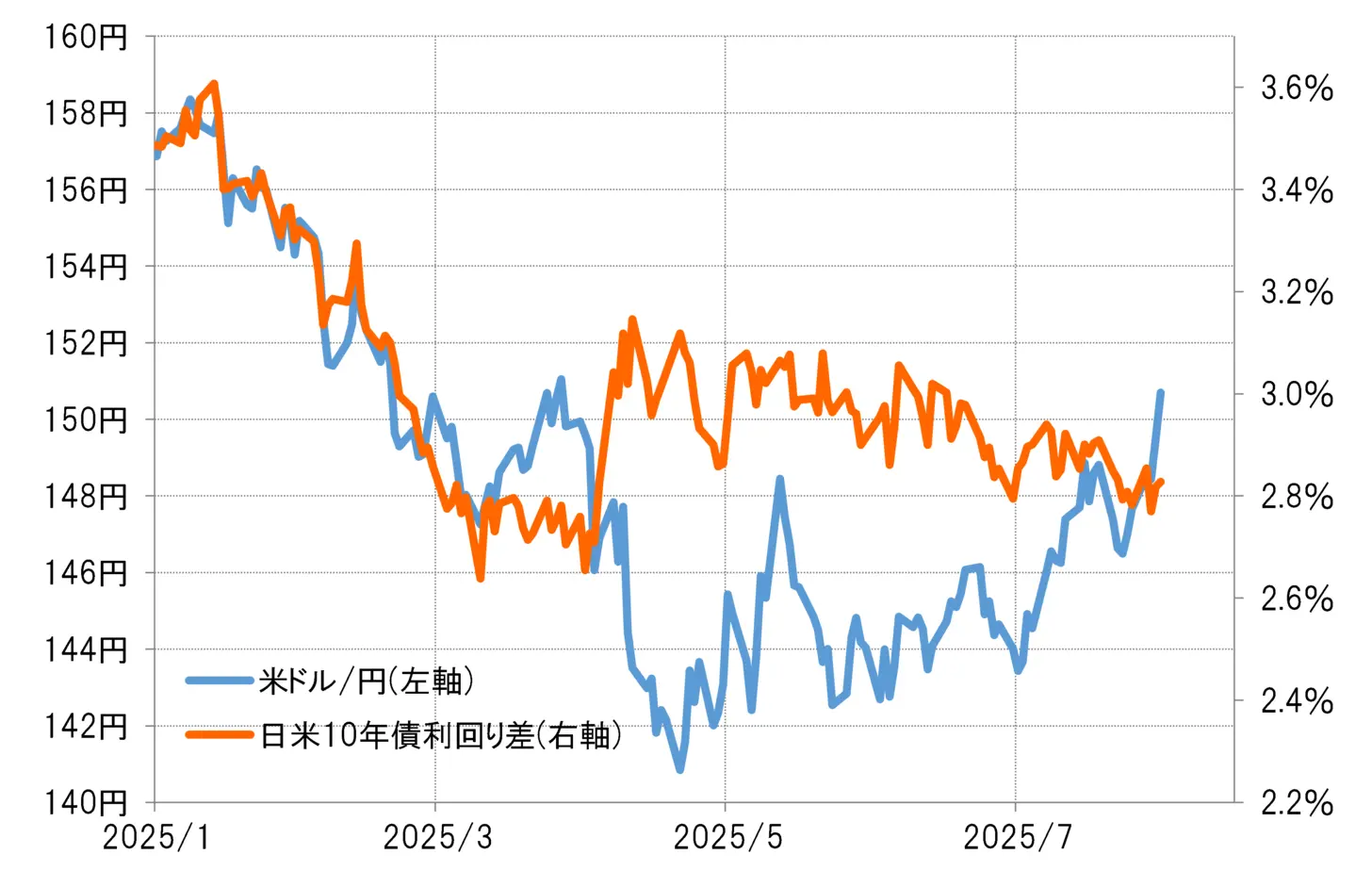

Tuy nhiên, cả hai đã tách biệt lớn sau "cú sốc thuế quan" vào tháng Tư. Điều này là do sự gia tăng lãi suất ở Mỹ, nhưng thị trường chứng khoán Mỹ và đô la Mỹ lại giảm mạnh, dẫn đến hiện tượng "tăng lãi suất xấu". Sự gia tăng gần đây của đô la Mỹ / yen có thể được coi là kết quả của việc điều chỉnh sự chênh lệch lãi suất giữa Nhật Bản và Mỹ do "tăng lãi suất xấu" gây ra (xem biểu đồ 2).

【図表2】Tỷ giá USD/JPY và chênh lệch lợi suất trái phiếu 10 năm Nhật Bản và Mỹ (từ tháng 1 năm 2025)

Nguồn: Dữ liệu từ Refinitiv được tạo ra bởi Monex Securities

Sau cú sốc thuế quan, đã xảy ra hiện tượng "triple giảm giá" của cổ phiếu, trái phiếu và tiền tệ tại Mỹ, được gọi là "bán ra Mỹ". Việc điều chỉnh những quan điểm bi quan đối với tài sản của Mỹ đã dẫn đến sự phục hồi của đồng đô la Mỹ.

Cấu trúc dễ dàng mở rộng việc bán đồng yên suy yếu do chênh lệch lãi suất lớn vẫn không thay đổi.

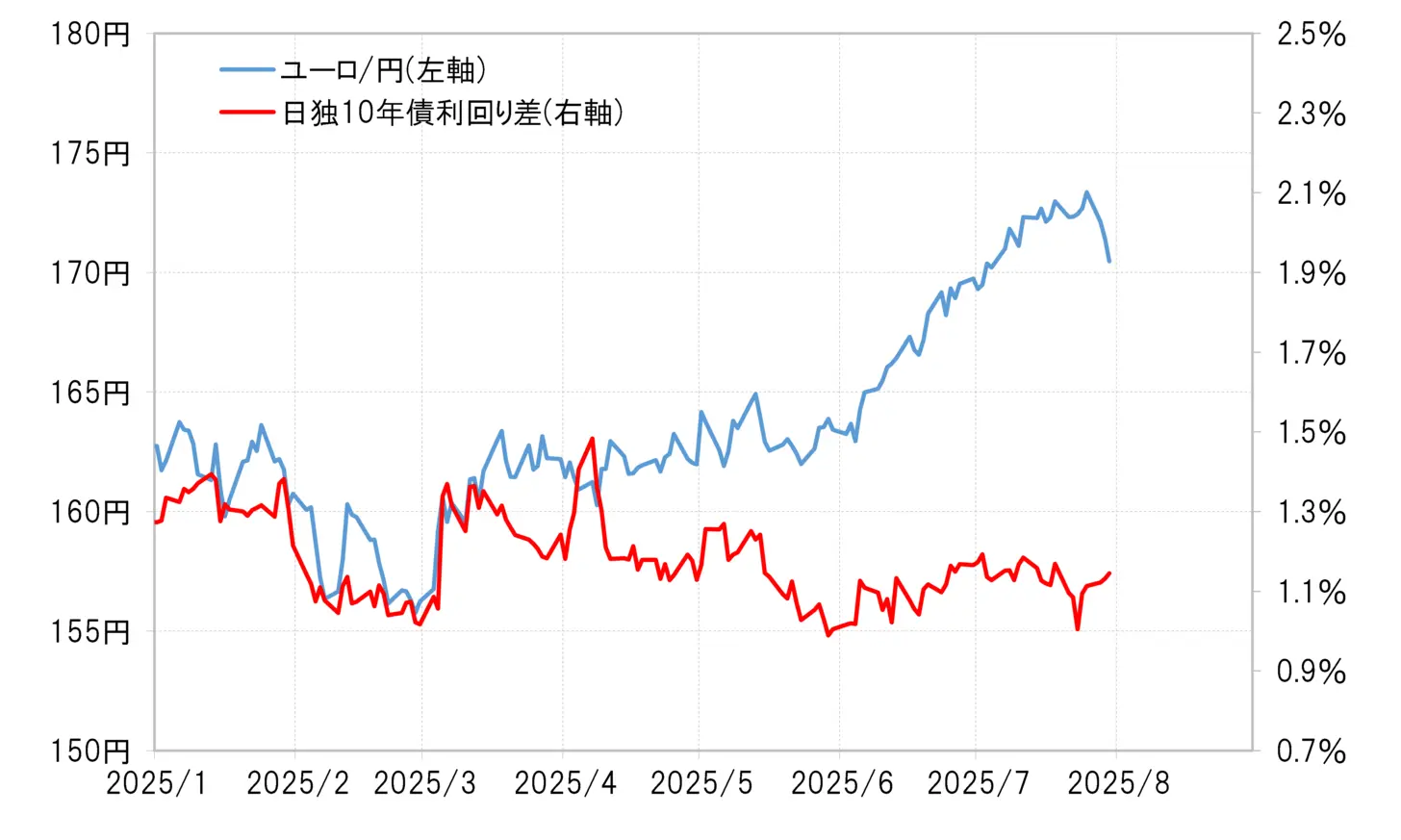

Tuy nhiên, ngoài việc đồng yên yếu so với đô la Mỹ, khi xem xét động thái đồng yên yếu so với euro, có thể thấy nó đã tách biệt đáng kể khỏi chênh lệch lãi suất Nhật - Đức (xem biểu đồ 3). Khi nhìn vào điều này, không thể phủ nhận rằng tâm điểm của động thái quay trở lại đồng yên yếu chủ yếu là do việc bán đồng yên mang tính đầu cơ đơn thuần dựa trên vị thế yếu kém của đồng yên so với chênh lệch lãi suất.

【図表3】Tỷ lệ Euro/Yen và chênh lệch lợi suất trái phiếu 10 năm Nhật-Bản (từ tháng 1 năm 2025 trở đi)

Nguồn: Dữ liệu từ Refinitiv do Monex Securities tạo ra

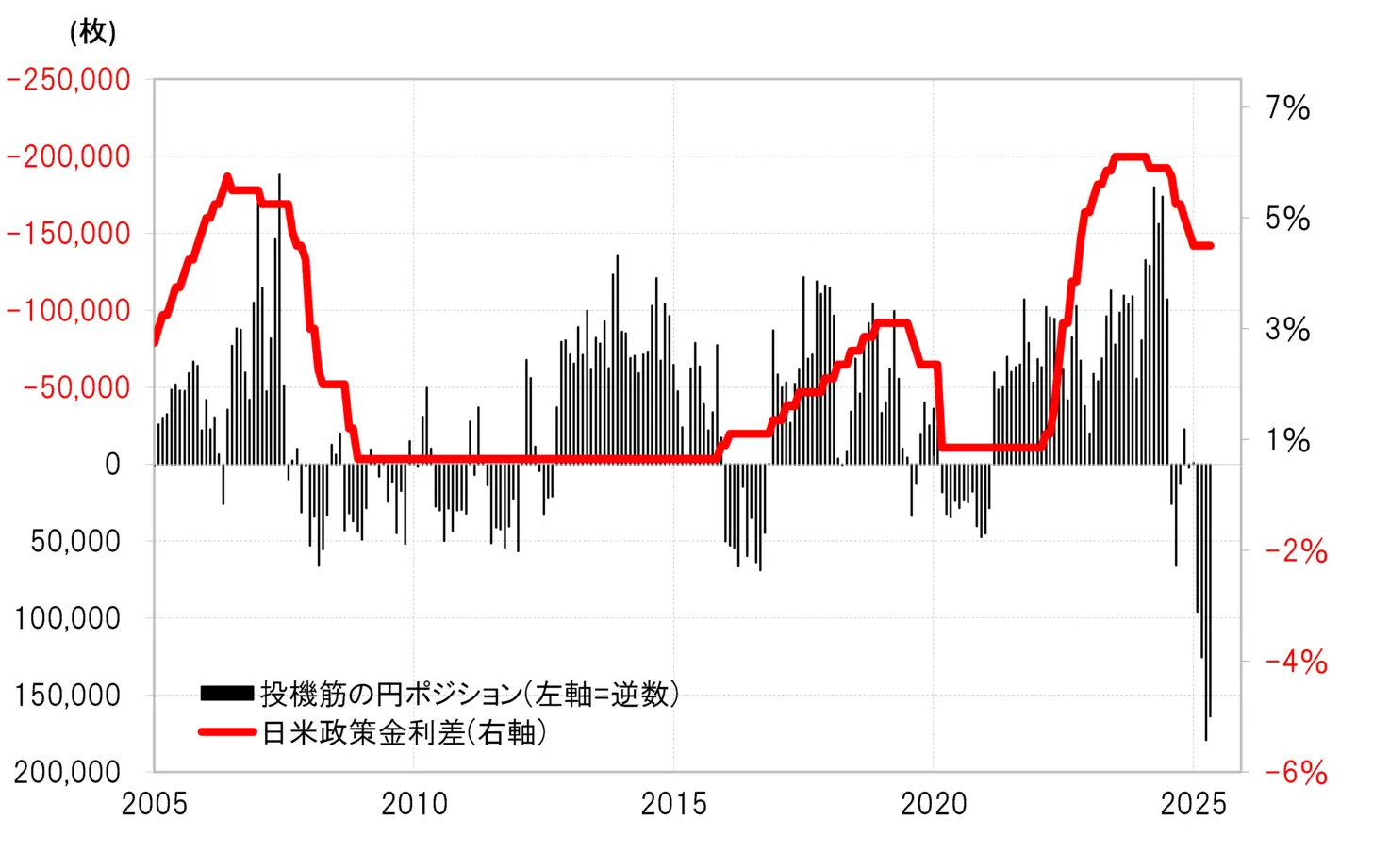

Nhìn vào vị thế đồng yên của các nhà đầu cơ trong thống kê CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ) phản ánh giao dịch của quỹ đầu cơ, có thể thấy rằng không giống như giai đoạn đồng yên giảm giá vào năm 2024, việc bán đồng yên đã không được mở rộng mạnh mẽ, mà ngược lại, việc mua đồng yên đã mở rộng, điều này có thể coi là không hợp lý khi xem xét vào sự chênh lệch lãi suất lớn (xem biểu đồ 4) từ đầu năm 2025.

【図表4】CFTC thống kê vị thế yen của các nhà đầu tư đầu cơ và chênh lệch lãi suất chính sách Nhật-Mỹ (2005 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Việc bán yên do đóng vị thế mua yên có thể dẫn đến sự hồi phục của yên yếu mà khó giải thích bằng sự thay đổi chênh lệch lãi suất. Hơn nữa, khi xem xét từ góc độ chênh lệch lãi suất lớn, sự mở rộng mua yên của các quỹ đầu cơ trong số những nhà đầu cơ cũng chỉ là ngoại lệ, trong khi các nhà đầu cơ không phải quỹ đầu cơ có khả năng đang mở rộng việc bán yên theo cách thông thường.

Như đã thấy ở trên, nguyên nhân chính khiến đồng đô la Mỹ mạnh và đồng yên yếu trở lại vẫn là do chênh lệch lãi suất lớn mà đồng yên gặp bất lợi. Và việc thu hẹp chênh lệch lãi suất đồng yên đang diễn ra chậm chạp là do tỷ lệ tăng trưởng GDP thực tế của Mỹ trong quý II năm 2025 được công bố vào ngày 30 tháng 7 là 3%, cho thấy tình hình kinh tế Mỹ tiếp tục mạnh mẽ hơn dự đoán, mặc dù có chính sách thuế quan của chính quyền Trump, và ảnh hưởng lớn đến việc giảm lãi suất Mỹ bị hạn chế.

Thâm hụt thương mại và dịch vụ đã thu hẹp đến mức gần bằng năm 2021

Cuối cùng, hãy cùng xem xét tác động của thâm hụt thương mại và dịch vụ, một biểu tượng của sự suy thoái kinh tế Nhật Bản. Mặc dù thâm hụt thương mại và dịch vụ đã mở rộng mạnh mẽ lên mức cao nhất mọi thời đại vào năm 2022, nhưng sau đó đã thu hẹp đáng kể, và gần đây vẫn tiếp tục diễn biến ở mức tương đương với năm 2021 khi nhìn theo quý (xem Hình 5).

【図表5】Mối quan hệ giữa đô la Mỹ/yen và cán cân thương mại-dịch vụ (2000 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities thực hiện

Trong năm 2021, tỷ giá USD/JPY đã duy trì ở mức khoảng 110 yên. Thâm hụt thương mại và dịch vụ đã thu hẹp đến mức gần giống như thời điểm đó, dường như không ảnh hưởng nhiều đến sự tăng giá của đồng USD và sự giảm giá của đồng yên trong vài tháng qua.

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Ngoại hối】Suy nghĩ về bối cảnh trở lại của sự giảm giá đồng yên | Ngày ngoại hối của Yoshida Tsune | Manekuri - Thông tin đầu tư và phương tiện hữu ích về tiền bạc của Monex Securities

Sự giảm giá đồng yên có phải là sự điều chỉnh của "cú sốc thuế quan"?

Mối quan hệ giữa đồng đô la Mỹ / yên và chênh lệch lãi suất Nhật - Mỹ (đồng đô la ưu thế - yên yếu thế) từ tháng 5 trở đi cho thấy, sự tăng lên gần 150 yên gần đây không thể được giải thích trong phạm vi chênh lệch lãi suất (xem biểu đồ 1). Do đó, có thể nói rằng sự bất ổn chính trị ở Nhật Bản đã dẫn đến lo ngại về triển vọng kinh tế và việc lãi suất Nhật Bản giảm xuống không phải là nguyên nhân duy nhất gây ra sự suy yếu của đồng yên.

【図表1】Tỷ giá USD/JPY và chênh lệch lợi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 5 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv do công ty chứng khoán Monex tạo ra

Tuy nhiên, cả hai đã tách biệt lớn sau "cú sốc thuế quan" vào tháng Tư. Điều này là do sự gia tăng lãi suất ở Mỹ, nhưng thị trường chứng khoán Mỹ và đô la Mỹ lại giảm mạnh, dẫn đến hiện tượng "tăng lãi suất xấu". Sự gia tăng gần đây của đô la Mỹ / yen có thể được coi là kết quả của việc điều chỉnh sự chênh lệch lãi suất giữa Nhật Bản và Mỹ do "tăng lãi suất xấu" gây ra (xem biểu đồ 2).

Nguồn: Dữ liệu từ công ty Refinitiv do công ty chứng khoán Monex tạo ra

Tuy nhiên, cả hai đã tách biệt lớn sau "cú sốc thuế quan" vào tháng Tư. Điều này là do sự gia tăng lãi suất ở Mỹ, nhưng thị trường chứng khoán Mỹ và đô la Mỹ lại giảm mạnh, dẫn đến hiện tượng "tăng lãi suất xấu". Sự gia tăng gần đây của đô la Mỹ / yen có thể được coi là kết quả của việc điều chỉnh sự chênh lệch lãi suất giữa Nhật Bản và Mỹ do "tăng lãi suất xấu" gây ra (xem biểu đồ 2).

【図表2】Tỷ giá USD/JPY và chênh lệch lợi suất trái phiếu 10 năm Nhật Bản và Mỹ (từ tháng 1 năm 2025) Nguồn: Dữ liệu từ Refinitiv được tạo ra bởi Monex Securities

Sau cú sốc thuế quan, đã xảy ra hiện tượng "triple giảm giá" của cổ phiếu, trái phiếu và tiền tệ tại Mỹ, được gọi là "bán ra Mỹ". Việc điều chỉnh những quan điểm bi quan đối với tài sản của Mỹ đã dẫn đến sự phục hồi của đồng đô la Mỹ.

Nguồn: Dữ liệu từ Refinitiv được tạo ra bởi Monex Securities

Sau cú sốc thuế quan, đã xảy ra hiện tượng "triple giảm giá" của cổ phiếu, trái phiếu và tiền tệ tại Mỹ, được gọi là "bán ra Mỹ". Việc điều chỉnh những quan điểm bi quan đối với tài sản của Mỹ đã dẫn đến sự phục hồi của đồng đô la Mỹ.

Cấu trúc dễ dàng mở rộng việc bán đồng yên suy yếu do chênh lệch lãi suất lớn vẫn không thay đổi.

Tuy nhiên, ngoài việc đồng yên yếu so với đô la Mỹ, khi xem xét động thái đồng yên yếu so với euro, có thể thấy nó đã tách biệt đáng kể khỏi chênh lệch lãi suất Nhật - Đức (xem biểu đồ 3). Khi nhìn vào điều này, không thể phủ nhận rằng tâm điểm của động thái quay trở lại đồng yên yếu chủ yếu là do việc bán đồng yên mang tính đầu cơ đơn thuần dựa trên vị thế yếu kém của đồng yên so với chênh lệch lãi suất.

【図表3】Tỷ lệ Euro/Yen và chênh lệch lợi suất trái phiếu 10 năm Nhật-Bản (từ tháng 1 năm 2025 trở đi) Nguồn: Dữ liệu từ Refinitiv do Monex Securities tạo ra

Nhìn vào vị thế đồng yên của các nhà đầu cơ trong thống kê CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ) phản ánh giao dịch của quỹ đầu cơ, có thể thấy rằng không giống như giai đoạn đồng yên giảm giá vào năm 2024, việc bán đồng yên đã không được mở rộng mạnh mẽ, mà ngược lại, việc mua đồng yên đã mở rộng, điều này có thể coi là không hợp lý khi xem xét vào sự chênh lệch lãi suất lớn (xem biểu đồ 4) từ đầu năm 2025.

Nguồn: Dữ liệu từ Refinitiv do Monex Securities tạo ra

Nhìn vào vị thế đồng yên của các nhà đầu cơ trong thống kê CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ) phản ánh giao dịch của quỹ đầu cơ, có thể thấy rằng không giống như giai đoạn đồng yên giảm giá vào năm 2024, việc bán đồng yên đã không được mở rộng mạnh mẽ, mà ngược lại, việc mua đồng yên đã mở rộng, điều này có thể coi là không hợp lý khi xem xét vào sự chênh lệch lãi suất lớn (xem biểu đồ 4) từ đầu năm 2025.

【図表4】CFTC thống kê vị thế yen của các nhà đầu tư đầu cơ và chênh lệch lãi suất chính sách Nhật-Mỹ (2005 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Việc bán yên do đóng vị thế mua yên có thể dẫn đến sự hồi phục của yên yếu mà khó giải thích bằng sự thay đổi chênh lệch lãi suất. Hơn nữa, khi xem xét từ góc độ chênh lệch lãi suất lớn, sự mở rộng mua yên của các quỹ đầu cơ trong số những nhà đầu cơ cũng chỉ là ngoại lệ, trong khi các nhà đầu cơ không phải quỹ đầu cơ có khả năng đang mở rộng việc bán yên theo cách thông thường.

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Việc bán yên do đóng vị thế mua yên có thể dẫn đến sự hồi phục của yên yếu mà khó giải thích bằng sự thay đổi chênh lệch lãi suất. Hơn nữa, khi xem xét từ góc độ chênh lệch lãi suất lớn, sự mở rộng mua yên của các quỹ đầu cơ trong số những nhà đầu cơ cũng chỉ là ngoại lệ, trong khi các nhà đầu cơ không phải quỹ đầu cơ có khả năng đang mở rộng việc bán yên theo cách thông thường.

Như đã thấy ở trên, nguyên nhân chính khiến đồng đô la Mỹ mạnh và đồng yên yếu trở lại vẫn là do chênh lệch lãi suất lớn mà đồng yên gặp bất lợi. Và việc thu hẹp chênh lệch lãi suất đồng yên đang diễn ra chậm chạp là do tỷ lệ tăng trưởng GDP thực tế của Mỹ trong quý II năm 2025 được công bố vào ngày 30 tháng 7 là 3%, cho thấy tình hình kinh tế Mỹ tiếp tục mạnh mẽ hơn dự đoán, mặc dù có chính sách thuế quan của chính quyền Trump, và ảnh hưởng lớn đến việc giảm lãi suất Mỹ bị hạn chế.

Thâm hụt thương mại và dịch vụ đã thu hẹp đến mức gần bằng năm 2021

Cuối cùng, hãy cùng xem xét tác động của thâm hụt thương mại và dịch vụ, một biểu tượng của sự suy thoái kinh tế Nhật Bản. Mặc dù thâm hụt thương mại và dịch vụ đã mở rộng mạnh mẽ lên mức cao nhất mọi thời đại vào năm 2022, nhưng sau đó đã thu hẹp đáng kể, và gần đây vẫn tiếp tục diễn biến ở mức tương đương với năm 2021 khi nhìn theo quý (xem Hình 5).

【図表5】Mối quan hệ giữa đô la Mỹ/yen và cán cân thương mại-dịch vụ (2000 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities thực hiện

Trong năm 2021, tỷ giá USD/JPY đã duy trì ở mức khoảng 110 yên. Thâm hụt thương mại và dịch vụ đã thu hẹp đến mức gần giống như thời điểm đó, dường như không ảnh hưởng nhiều đến sự tăng giá của đồng USD và sự giảm giá của đồng yên trong vài tháng qua.

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities thực hiện

Trong năm 2021, tỷ giá USD/JPY đã duy trì ở mức khoảng 110 yên. Thâm hụt thương mại và dịch vụ đã thu hẹp đến mức gần giống như thời điểm đó, dường như không ảnh hưởng nhiều đến sự tăng giá của đồng USD và sự giảm giá của đồng yên trong vài tháng qua.