【Tendências Macroeconômicas de Agosto】Um portfólio equilibrado de obrigações e ações é importante | Explicação de Temas Macroeconômicos | Monecri Mídia de informações sobre investimentos e finanças da Monex Securities

Como será a taxa de juros nos EUA no segundo semestre de 2025?

Com a segunda metade de 2025 a começar, a evolução das taxas de juros nos EUA em direção ao final do ano está a ser monitorizada. Na FOMC, o presidente Powell demonstrou uma postura cautelosa em relação a cortes nas taxas devido à elevada incerteza, como o impacto das tarifas, enquanto, por outro lado, pela primeira vez em 32 anos, dois diretores se opuseram à manutenção das taxas de juros, revelando uma divisão de opiniões dentro da FOMC.

Taxa de juros real, pressão para baixo devido à desaceleração da atividade empresarial e ao ajuste dos gastos das famílias.

A taxa de juros nominal é composta por "taxa de juros real + expectativas de inflação", mas espera-se que diferentes pressões incidam sobre cada uma delas. Primeiro, em relação à taxa de juros real, à medida que o ritmo de crescimento da economia americana tende a desacelerar, a redução da atividade empresarial e o ajuste dos gastos das famílias devem exercer uma pressão para baixo.

Expectativas de inflação, múltiplos fatores de alta,

A política de tarifas aduaneiras e os movimentos de transferência de preços estão se tornando evidentes

Por outro lado, existem vários fatores que podem elevar as expectativas de inflação. A nova política de tarifas dos EUA está, neste momento, na fase em que as empresas estão lidando com os estoques existentes, e o impacto direto sobre os preços ao consumidor ainda é limitado. Nos anúncios de resultados, a transferência de preços por parte das empresas americanas foi também limitada, mas à medida que o ciclo de estoques muda, é possível que a movimentação de transferência de preços se torne mais evidente. Na verdade, alguns sinais já começaram a ser observados.

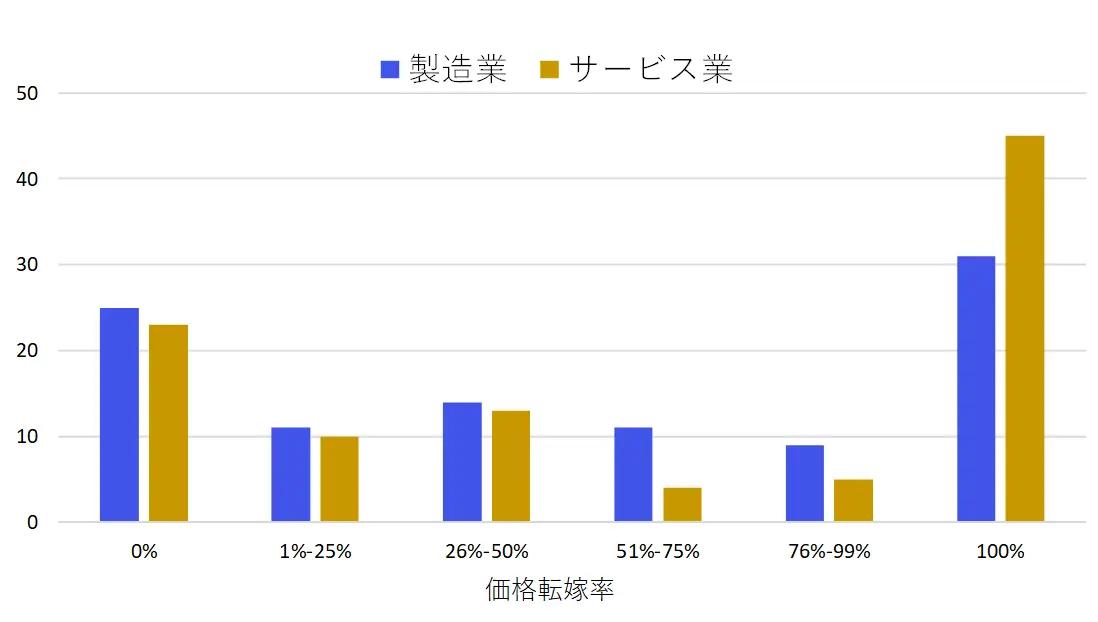

De acordo com uma pesquisa do Federal Reserve Bank de Nova York, as empresas americanas demonstram uma tendência de repassar grande parte dos custos de tarifas para os preços de venda, e esse movimento pode continuar a ser um fator de aumento de preços irregular e intermitente no futuro (Gráfico 1).

【Figura 1】Intenção das empresas americanas de repassar os custos de tarifas

Fonte: Pesquisa do Banco da Reserva Federal de Nova Iorque, maio de 2025

Aumento da pressão inflacionária sobre os salários devido à escassez de mão de obra.

Além disso, é necessário ter atenção aos efeitos da política de imigração. O aumento das deportações traz o risco de uma maior restrição na oferta de trabalho. Atualmente, a detenção de imigrantes está ocorrendo em uma escala de dezenas de milhares por mês, e comparado com o aumento de 150 mil empregos por mês, pode ter um impacto significativo no mercado de trabalho. Se a escassez de mão de obra continuar, isso levará a uma pressão crescente sobre a inflação salarial.

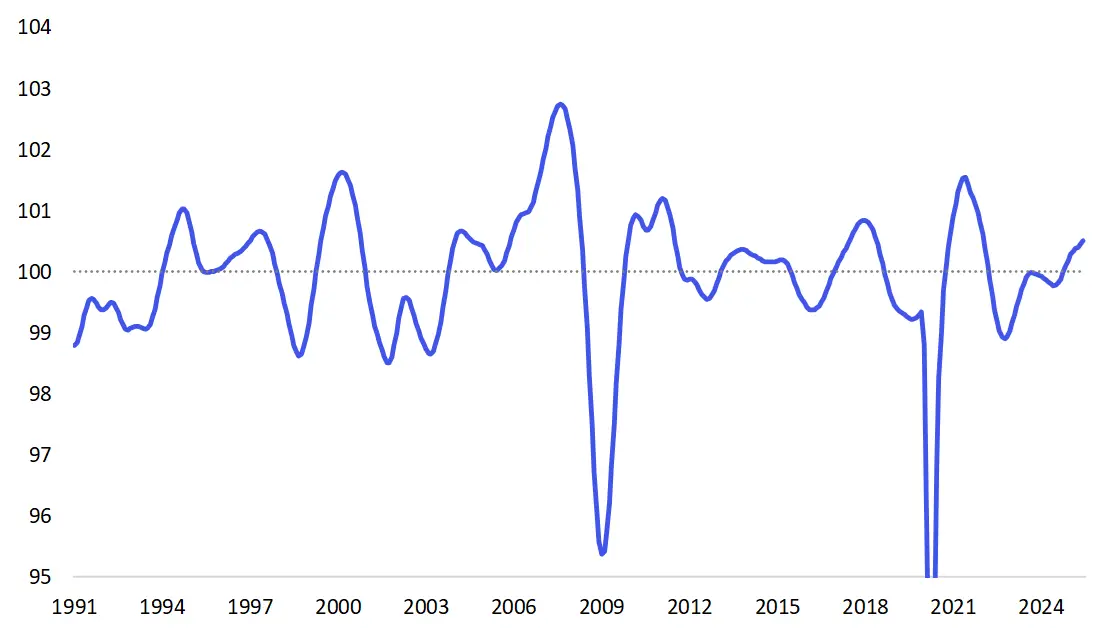

A tendência das taxas de câmbio e dos mercados de commodities também pode ser um fator que influencia as expectativas de inflação. Como foi mencionado no mês passado, a economia global, de forma geral, continua a manter uma resistência. O índice de indicadores antecedentes do G20 está atualmente em torno de 60-70%, e está a procurar um pico no final de 2025 (Gráfico 2).

【図表2】Índice de Antecedentes Econômicos do G20 ( Média de Longo Prazo = 100)

Fonte: OCDE

Neste contexto, além de se esperar uma robustez nas cotações dos produtos, observa-se também um sinal de diversificação, afastando-se da tendência unidimensional do dólar americano. Se o dólar americano se desvalorizar, isso levará a um aumento dos preços de importação, elevando assim as expectativas de inflação dentro dos Estados Unidos.

Nível de taxa de juros americana que apresenta alto potencial de investimento a médio prazo

Aumentar a alocação para investimentos em obrigações é razoável.

Dessa forma, a taxa de juros dos EUA pode permanecer em um patamar elevado no curto prazo, enquanto é cercada pela "queda da taxa de juros real" e "aumento das expectativas de inflação". No entanto, com base na premissa de uma taxa de crescimento potencial de 2% e expectativas de inflação de 2%, o rendimento dos títulos de 10 anos como valor justo seria em torno de 4%, e mesmo considerando uma alta nas expectativas de inflação, seria em torno de 4,5%, o que pode ser considerado um nível atrativo para investimentos de médio a longo prazo.

Atualmente, o PER previsto do índice S&P 500 é de cerca de 22 vezes, com um rendimento equivalente a 4,5%, aproximando-se de níveis semelhantes aos rendimentos dos títulos. Há uma racionalidade na decisão de aumentar a alocação de investimentos em títulos de menor risco.

A gestão de um portfólio equilibrado de obrigações e ações é importante

Se a inflação mostrar uma adesão maior do que a esperada, isso será um vento contrário para o mercado de títulos. Por outro lado, o mercado de ações, que é resistente à inflação, tende a estar em um ambiente favorável, e é possível que haja diferenças de desempenho entre as classes de ativos.

Por outro lado, em um cenário onde a inflação se estabiliza e cortes nas taxas de juros e desaceleração econômica se tornam mais evidentes, os títulos funcionarão efetivamente como um refúgio para a aversão ao risco.

Na segunda metade do ano, a gestão de um portfólio equilibrado de obrigações e ações que possa responder a cenários de inflação, crescimento e políticas torna-se ainda mais importante.

Ver original

Esta página pode conter conteúdos de terceiros, que são fornecidos apenas para fins informativos (sem representações/garantias) e não devem ser considerados como uma aprovação dos seus pontos de vista pela Gate, nem como aconselhamento financeiro ou profissional. Consulte a Declaração de exoneração de responsabilidade para obter mais informações.

【Tendências Macroeconômicas de Agosto】Um portfólio equilibrado de obrigações e ações é importante | Explicação de Temas Macroeconômicos | Monecri Mídia de informações sobre investimentos e finanças da Monex Securities

Como será a taxa de juros nos EUA no segundo semestre de 2025?

Com a segunda metade de 2025 a começar, a evolução das taxas de juros nos EUA em direção ao final do ano está a ser monitorizada. Na FOMC, o presidente Powell demonstrou uma postura cautelosa em relação a cortes nas taxas devido à elevada incerteza, como o impacto das tarifas, enquanto, por outro lado, pela primeira vez em 32 anos, dois diretores se opuseram à manutenção das taxas de juros, revelando uma divisão de opiniões dentro da FOMC.

Taxa de juros real, pressão para baixo devido à desaceleração da atividade empresarial e ao ajuste dos gastos das famílias.

A taxa de juros nominal é composta por "taxa de juros real + expectativas de inflação", mas espera-se que diferentes pressões incidam sobre cada uma delas. Primeiro, em relação à taxa de juros real, à medida que o ritmo de crescimento da economia americana tende a desacelerar, a redução da atividade empresarial e o ajuste dos gastos das famílias devem exercer uma pressão para baixo.

Expectativas de inflação, múltiplos fatores de alta,

A política de tarifas aduaneiras e os movimentos de transferência de preços estão se tornando evidentes

Por outro lado, existem vários fatores que podem elevar as expectativas de inflação. A nova política de tarifas dos EUA está, neste momento, na fase em que as empresas estão lidando com os estoques existentes, e o impacto direto sobre os preços ao consumidor ainda é limitado. Nos anúncios de resultados, a transferência de preços por parte das empresas americanas foi também limitada, mas à medida que o ciclo de estoques muda, é possível que a movimentação de transferência de preços se torne mais evidente. Na verdade, alguns sinais já começaram a ser observados.

De acordo com uma pesquisa do Federal Reserve Bank de Nova York, as empresas americanas demonstram uma tendência de repassar grande parte dos custos de tarifas para os preços de venda, e esse movimento pode continuar a ser um fator de aumento de preços irregular e intermitente no futuro (Gráfico 1).

【Figura 1】Intenção das empresas americanas de repassar os custos de tarifas Fonte: Pesquisa do Banco da Reserva Federal de Nova Iorque, maio de 2025

Fonte: Pesquisa do Banco da Reserva Federal de Nova Iorque, maio de 2025

Aumento da pressão inflacionária sobre os salários devido à escassez de mão de obra.

Além disso, é necessário ter atenção aos efeitos da política de imigração. O aumento das deportações traz o risco de uma maior restrição na oferta de trabalho. Atualmente, a detenção de imigrantes está ocorrendo em uma escala de dezenas de milhares por mês, e comparado com o aumento de 150 mil empregos por mês, pode ter um impacto significativo no mercado de trabalho. Se a escassez de mão de obra continuar, isso levará a uma pressão crescente sobre a inflação salarial.

A tendência das taxas de câmbio e dos mercados de commodities também pode ser um fator que influencia as expectativas de inflação. Como foi mencionado no mês passado, a economia global, de forma geral, continua a manter uma resistência. O índice de indicadores antecedentes do G20 está atualmente em torno de 60-70%, e está a procurar um pico no final de 2025 (Gráfico 2).

【図表2】Índice de Antecedentes Econômicos do G20 ( Média de Longo Prazo = 100) Fonte: OCDE

Neste contexto, além de se esperar uma robustez nas cotações dos produtos, observa-se também um sinal de diversificação, afastando-se da tendência unidimensional do dólar americano. Se o dólar americano se desvalorizar, isso levará a um aumento dos preços de importação, elevando assim as expectativas de inflação dentro dos Estados Unidos.

Fonte: OCDE

Neste contexto, além de se esperar uma robustez nas cotações dos produtos, observa-se também um sinal de diversificação, afastando-se da tendência unidimensional do dólar americano. Se o dólar americano se desvalorizar, isso levará a um aumento dos preços de importação, elevando assim as expectativas de inflação dentro dos Estados Unidos.

Nível de taxa de juros americana que apresenta alto potencial de investimento a médio prazo

Aumentar a alocação para investimentos em obrigações é razoável.

Dessa forma, a taxa de juros dos EUA pode permanecer em um patamar elevado no curto prazo, enquanto é cercada pela "queda da taxa de juros real" e "aumento das expectativas de inflação". No entanto, com base na premissa de uma taxa de crescimento potencial de 2% e expectativas de inflação de 2%, o rendimento dos títulos de 10 anos como valor justo seria em torno de 4%, e mesmo considerando uma alta nas expectativas de inflação, seria em torno de 4,5%, o que pode ser considerado um nível atrativo para investimentos de médio a longo prazo.

Atualmente, o PER previsto do índice S&P 500 é de cerca de 22 vezes, com um rendimento equivalente a 4,5%, aproximando-se de níveis semelhantes aos rendimentos dos títulos. Há uma racionalidade na decisão de aumentar a alocação de investimentos em títulos de menor risco.

A gestão de um portfólio equilibrado de obrigações e ações é importante

Se a inflação mostrar uma adesão maior do que a esperada, isso será um vento contrário para o mercado de títulos. Por outro lado, o mercado de ações, que é resistente à inflação, tende a estar em um ambiente favorável, e é possível que haja diferenças de desempenho entre as classes de ativos.

Por outro lado, em um cenário onde a inflação se estabiliza e cortes nas taxas de juros e desaceleração econômica se tornam mais evidentes, os títulos funcionarão efetivamente como um refúgio para a aversão ao risco.

Na segunda metade do ano, a gestão de um portfólio equilibrado de obrigações e ações que possa responder a cenários de inflação, crescimento e políticas torna-se ainda mais importante.