波動率套利組合策略

波動率套利組合策略(Volatility Arbitrage)是指藉由組合不同的選擇權與其他衍生性商品(如期貨),根據對未來波動率變化的預期進行套利操作。這類策略通常利用市場隱含波動率與實際波動率之間的差異,或依據對當前波動率的專業判斷,靈活調整並配置對應的策略組合。

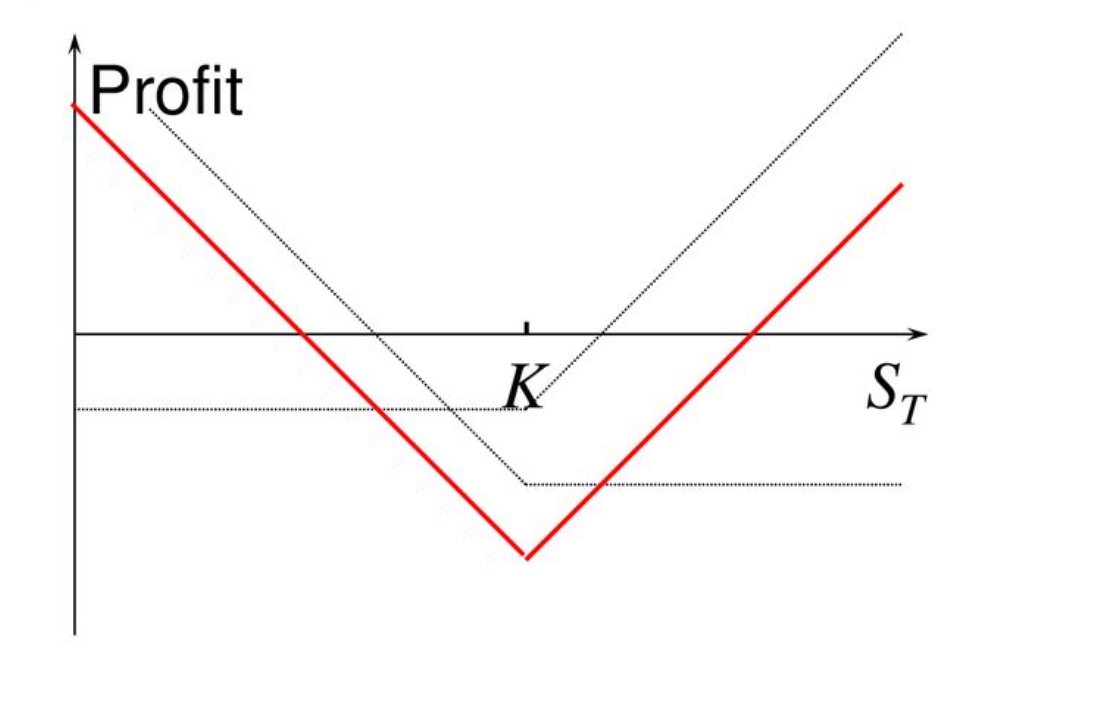

跨式期權策略(Straddle)

定義:

- 跨式期權策略(Straddle)是指投資人同時買入同一標的資產、相同行使價和到期日的買權(Call)與賣權(Put)。

- 目標:無論價格是上漲還是下跌,均可從標的資產大幅波動中獲利。

策略特性:

雙向獲利潛力:只要價格大幅上漲或下跌,買入的期權其中之一會產生利潤,可彌補另一方損失。

高風險:必須標的資產價格有明顯波動,才能抵銷期權權利金成本。若波動不足,期權將失效,導致較大虧損。

初期成本高:因同時買入兩種期權,跨式期權需較高的初始權利金支出。

跨式期權策略應用示例

假設 BTC 當前價格為 $100,000,你預期 BTC 將有劇烈波動,但無法判斷方向,因此決定採用跨式期權策略:

淨支出:

- 總成本 = $5,000(Call 權利金)+ $5,000(Put 權利金)= $10,000

到期時不同 BTC 價格的損益分析:

策略總結:

最大損失:價格若未出現劇烈波動,最大損失為買進期權的總權利金(本例為 $10,000)。

最大獲利:無上限,只要價格劇烈波動,收益將持續增加。

損益兩平點:需價格波動超過總權利金。也就是 $100,000 + $10,000 = $110,000 或 $100,000 - $10,000 = $90,000。

適用情境:

- 跨式期權策略適合預期標的資產在特定時期將出現劇烈波動但方向不明的情境,例如公司財報公布前、政府公告前或重大事件前夕等。

總結:

跨式期權策略(Straddle)適合同時看漲看跌皆有可能的市場,可捕捉極端波動所帶來的獲利機會,但需標的資產具備足夠波動性,方可支付期權成本。

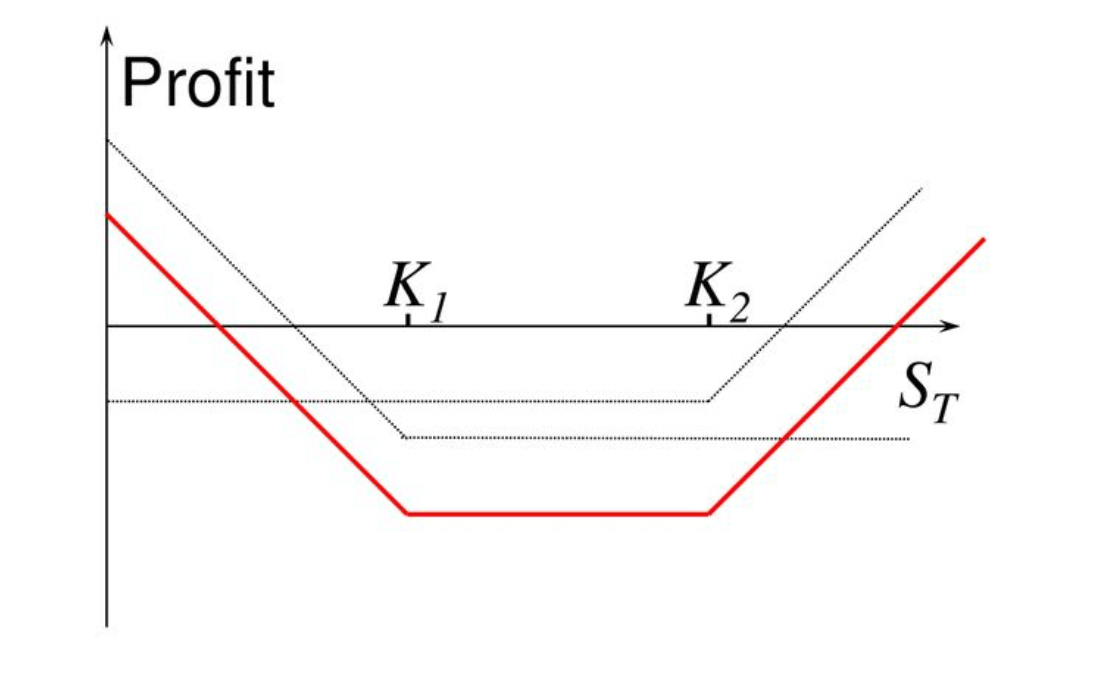

寬跨式組合(Strangle)

- 寬跨式組合(Strangle)是一種期權操作手法,適合預測標的資產將有劇烈波動但方向不明。與跨式期權策略(Straddle)類似,不同處在於此策略使用不同行使價,所需權利金較低。

- 主要目的是把握標的資產劇烈波動帶來的獲利機會,無需判斷價格漲跌方向。

和跨式期權策略(Straddle)的差異:

- 跨式期權策略(Straddle):同時買進相同行使價的買權和賣權;

- 寬跨式組合(Strangle):同時買進不同行使價的買權和賣權,兩者行使價有間距,總成本較低。

寬跨式組合(Strangle)實例說明

假設 BTC 當前價格為 $100,000,你認為市場即將劇烈波動但不確定漲跌方向,因此選擇寬跨式期權策略(Strangle):

總成本:

- 總成本 = $4,000(Call 權利金)+ $3,500(Put 權利金)= $7,500

到期時不同 BTC 價格的損益分析:

策略總結:

最大損失:若市場價格落在兩個行使價之間,最大損失為總權利金支出(本例為 $7,500)。

最大獲利:無上限,只要價格劇烈波動,獲利會隨之提升。

損益兩平點:價格必須波動超過總權利金。上行損益兩平點為行使價(Call)+ 總權利金 = $105,000 + $7,500 = $112,500,下行損益兩平點為行使價(Put)- 總權利金 = $95,000 - $7,500 = $87,500。

適用情境:

- 寬跨式組合(Strangle)策略適合預期標的資產即將出現劇烈波動但無從判斷漲跌方向的情境,例如即將公布財報、政策變動或重大市場事件等。

- 該策略最大優勢是需支付的權利金較低,風險相對跨式期權策略(Straddle)更低,但要求價格波動幅度更大才能獲利。

總結:

跨式/寬跨式組合策略(Strangle)是一種專為標的資產大幅波動設計的策略,投資人可用較低成本買進不同行使價的買權和賣權,以較低風險參與高波動潛在收益。

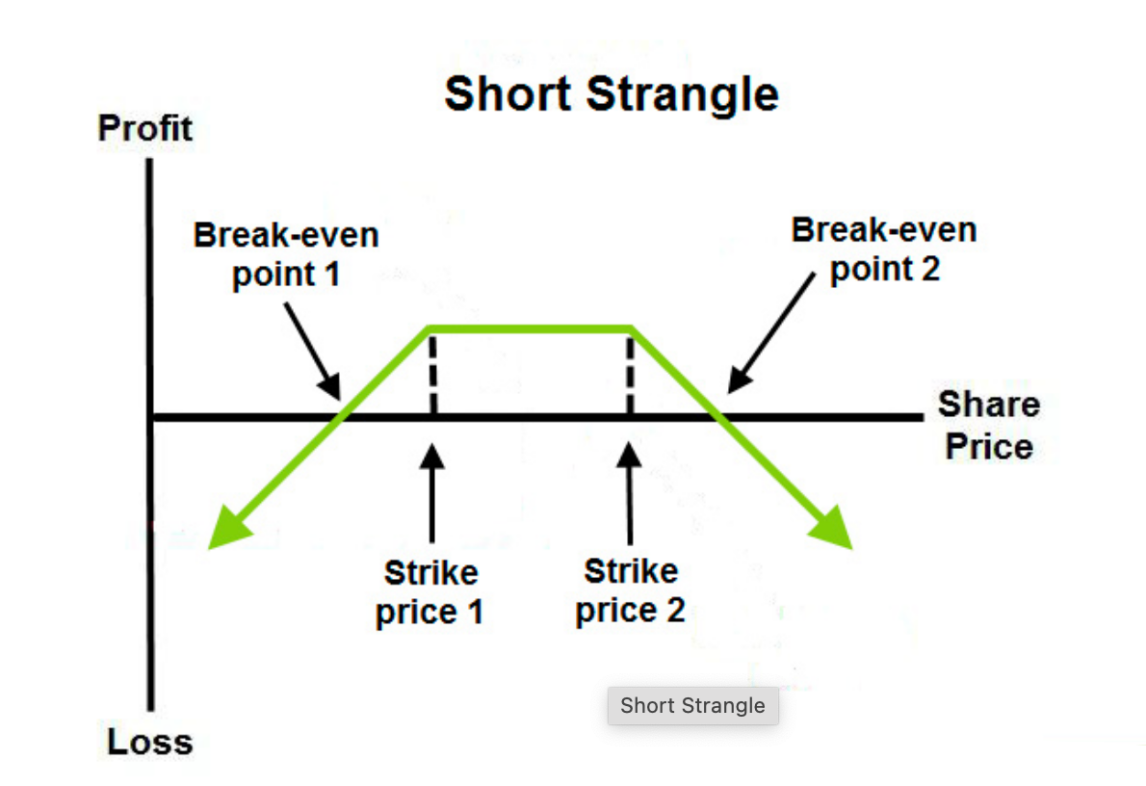

賣出寬跨式策略(Short Strangle)

定義:

- 賣出寬跨式策略(Short Strangle)是指投資人賣出同一標的資產的不同行使價、相同到期日的買權(Call)和賣權(Put)。

- 本策略適用於市場預期將維持盤整,標的資產價格不會大幅波動。

目標:

- 透過收取兩個期權的權利金獲利,同時承擔當價格劇烈波動時的高風險。

- 若價格始終位於賣出期權的行使價區間內,賣方可獲得全部權利金收入。

賣出寬跨式策略應用示例

假設 BTC 當前價格為 $100,000,你預期未來幾天 BTC 價格將維持盤整,因此選擇賣出寬跨式策略(Short Strangle):

總收入(權利金收入):

- 總收入 = $3,000(賣出 Call 權利金)+ $3,500(賣出 Put 權利金)= $6,500

到期時不同 BTC 價格的損益分析:

策略總結:

最大收益:當標的資產價格波動維持於兩個行使價區間時,賣方能獲得的最大收益為賣出期權權利金總額(此例為 $6,500)。

最大虧損:如果市場價格劇烈突破賣出期權的行使價,賣方的潛在虧損無上限。最大虧損為行使價差($110,000 - $90,000 = $20,000)扣除總收入($6,500),即 $13,500。

損益兩平點:分別為兩個行使價加減總收入。上行損益兩平點 = $110,000 + $6,500 = $116,500,下行損益兩平點 = $90,000 - $6,500 = $83,500。

適用情境:

- 賣出寬跨式策略(Short Strangle)適用於市場波動預期有限的情境,例如預估市場將維持震盪區間,或財報、經濟數據等公告對價格波動影響不大時。

- 當標的資產價格急劇波動、遠超賣出期權行使價時,賣方面臨極高風險。

總結:

賣出寬跨式策略(Short Strangle)適合預期市場價格將維持穩定的投資人,透過收取期權權利金獲利,但需謹防極端波動帶來的重大虧損。

相關課程