Mengapa ETH Treasury disebut lebih berpotensi mengalami kenaikan nilai dibandingkan dengan Strategy?

Selama ini, komunitas kripto dikenal antusias mendorong tokenisasi aset tradisional ke jaringan blockchain. Namun, kemajuan paling nyata akhir-akhir ini justru berasal dari arah sebaliknya—mengintegrasikan aset kripto ke dalam surat berharga tradisional. Lonjakan permintaan publik untuk saham “crypto treasury” menjadi bukti nyata tren ini.

Michael Saylor pelopori pendekatan ini melalui MicroStrategy (MSTR), yang mendorong kapitalisasi pasar perusahaannya melampaui US$100 miliar, bahkan lebih besar dari pertumbuhan Nvidia di periode yang sama. Sebelumnya kami telah merilis analisis komprehensif tentang MicroStrategy dalam laporan terpisah—referensi utama bagi yang baru mendalami sektor treasury. Inti strategi treasury ini adalah, perusahaan publik bisa mendapat akses leverage tak bersandar dan biaya rendah yang tak tersedia bagi trader biasa.

Belakangan, pasar mulai mengalihkan perhatian dari treasury BTC ke treasury ETH, dengan contoh utama Sharplink Gaming (SBET) di bawah Joseph Lubin dan BitMine (BMNR) yang dipimpin Thomas Lee.

Tapi, apakah treasury ETH benar-benar layak? Seperti diulas dalam laporan MicroStrategy kami, perusahaan treasury pada dasarnya berupaya melakukan arbitrase atas selisih compound annual growth rate (CAGR) jangka panjang aset dasar terhadap biaya modal mereka. Sebelumnya kami telah memaparkan proyeksi CAGR jangka panjang ETH: sebagai aset cadangan langka yang dapat diprogram, ETH memainkan peran mendasar dalam mengamankan aktivitas ekonomi on-chain, terutama ketika semakin banyak aset berpindah ke jaringan blockchain. Artikel ini menguraikan argumentasi bullish untuk treasury ETH sekaligus memberikan panduan nyata bagi perusahaan yang ingin menjalankan strategi ini.

Akses Likuiditas: Fondasi Perusahaan Treasury

Salah satu motivasi utama token dan protokol membentuk perusahaan treasury adalah membuka jalur baru ke likuiditas keuangan tradisional (TradFi)—khususnya saat likuiditas altcoin makin ketat. Perusahaan treasury menggalang likuiditas untuk memperkuat eksposur aset melalui tiga mekanisme utama. Penting dicatat, seluruh instrumen likuiditas dan utang biasanya tidak bersandar (unsecured) dan tak bisa ditebus sebelum jatuh tempo.

- Obligasi Konversi: Mengumpulkan dana dengan menerbitkan utang yang kelak bisa dikonversi ke ekuitas, dan hasilnya digunakan membeli aset kripto tambahan.

- Saham Preferen: Menerbitkan saham preferen dengan dividen tetap tahunan untuk menarik pendanaan.

- At-the-Market Offerings (ATM): Menjual saham baru langsung di pasar untuk memperoleh modal fleksibel, real-time untuk pembelian kripto.

Keunggulan Obligasi Konversi ETH

Sesuai penelitian MicroStrategy kami sebelumnya, obligasi konversi menawarkan dua keunggulan utama bagi investor institusi:

Perlindungan risiko turun sambil ikut menikmati potensi kenaikan: Institusi dapat memperoleh eksposur ke aset dasar (BTC atau ETH) dengan proteksi fitur obligasi.

Arbitrase berbasis volatilitas: Hedge fund kerap menerapkan strategi gamma trading untuk memanfaatkan volatilitas aset dasar dan sekuritas terkait.

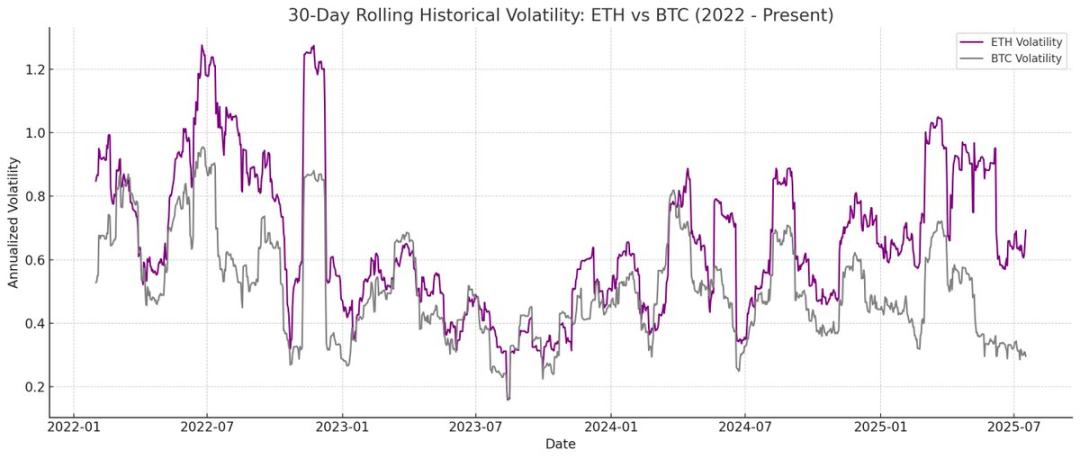

Hedge fund spesialis gamma trading kini mendominasi pasar obligasi konversi. Secara historis, ETH menunjukkan volatilitas aktual dan implied lebih tinggi dibanding BTC. Obligasi konversi yang diterbitkan perusahaan treasury ETH mencerminkan volatilitas tinggi ini dalam struktur modalnya, sehingga makin menarik bagi arbitrase dan hedge fund. Volatilitas ini memungkinkan treasury ETH menerbitkan obligasi konversi dengan valuasi lebih tinggi dan memperoleh syarat pembiayaan yang sangat menguntungkan.

Catatan Odaily: Perbandingan volatilitas historis ETH dan BTC.

Bagi pemegang obligasi konversi, volatilitas tinggi berarti lebih banyak peluang profit melalui strategi gamma trading. Semakin volatile aset dasarnya, semakin besar potensi keuntungan gamma trading—sehingga obligasi konversi treasury ETH punya keunggulan dibanding BTC.

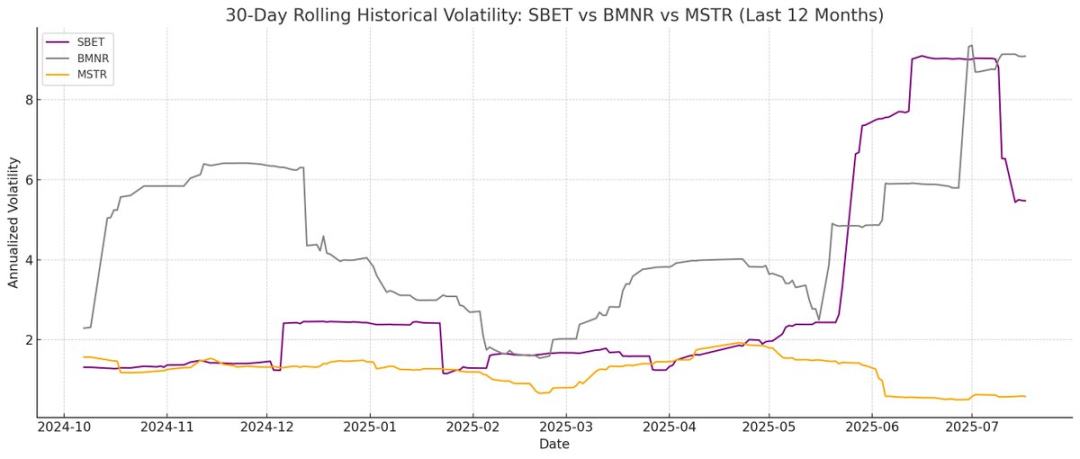

Catatan Odaily: Perbandingan volatilitas historis SBET, BMNR, dan MSTR.

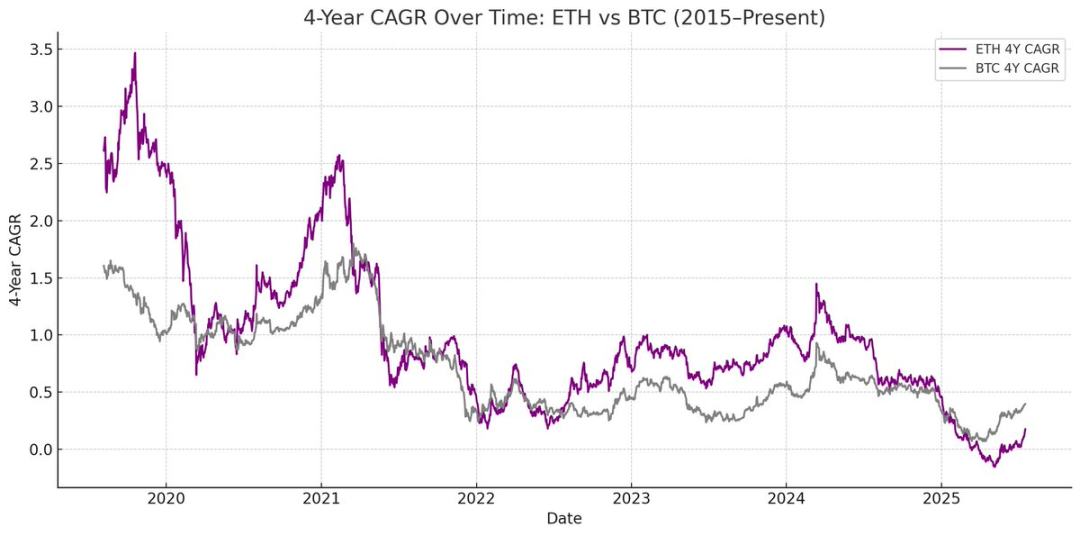

Namun, penting dicatat bila ETH gagal mempertahankan CAGR jangka panjang, nilai aset dasarnya bisa tidak naik cukup untuk memicu konversi sebelum jatuh tempo, sehingga perusahaan treasury harus melunasi pokok utangnya penuh. Di sisi lain, rekam jejak BTC yang lebih panjang membuat risiko ini jauh lebih kecil; data historis memperlihatkan, mayoritas obligasi konversi akhirnya benar-benar dikonversi menjadi ekuitas di kasus seperti ini.

Catatan Odaily: Perbandingan CAGR empat tahun ETH dan BTC.

Nilai Unik Saham Preferen ETH

Tak seperti obligasi konversi, saham preferen dirancang khusus bagi investor pendapatan tetap (fixed-income). Meski ada saham preferen konversi yang menyediakan peluang upside, mayoritas institusi tetap mencari imbal hasil stabil. Penentuan harga instrumen ini didasari risiko kredit—yakni kemampuan perusahaan treasury membayar dividen secara konsisten.

Keunggulan utama MicroStrategy ialah menggunakan ATM untuk membiayai pembayaran bunga. Karena aksi ini biasanya hanya mendilusi 1-3% kapitalisasi pasar, risiko dilusi tetap kecil; namun tetap sangat bergantung pada likuiditas dan volatilitas BTC serta ekuitas MicroStrategy itu sendiri.

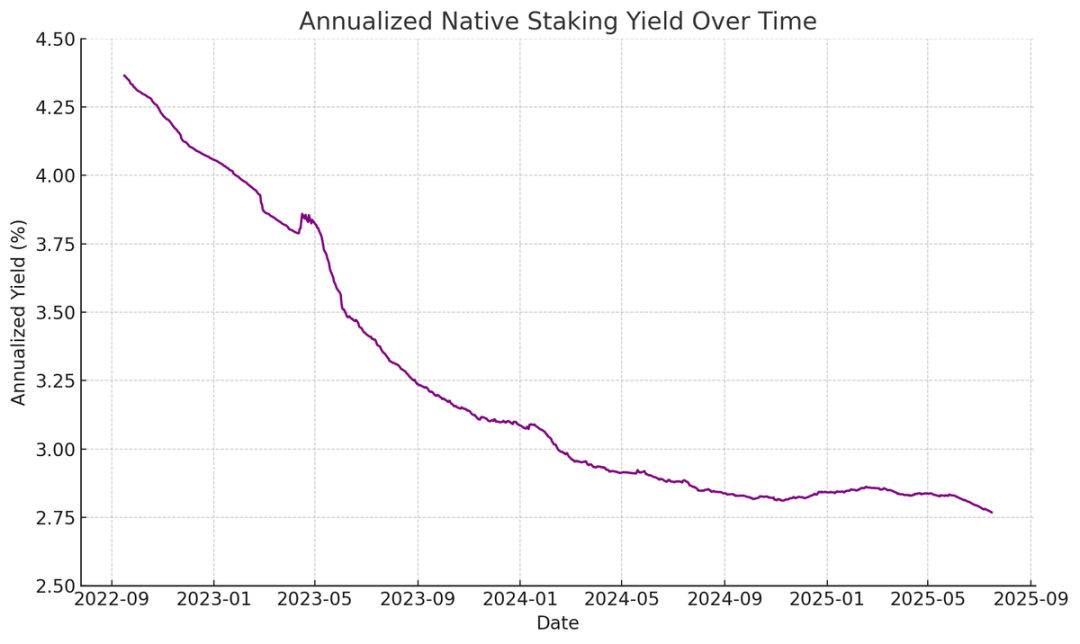

ETH memberikan imbal hasil native melalui staking, restaking, dan lending. Hal ini memberi dukungan dividen saham preferen jauh lebih stabil, bahkan dapat meningkatkan peringkat kredit. Berbeda dengan BTC yang hanya mengandalkan apresiasi harga, yield ETH menggabungkan pertumbuhan nilai jangka panjang dan hasil protokol native.

Catatan Odaily: Imbal hasil tahunan staking native ETH.

Konsep inovatif: saham preferen ETH bisa menjadi instrumen non-directional bagi institusi—ikut menjaga keamanan jaringan tanpa terekspos risiko arah harga ETH. Laporan ETH kami menyoroti pentingnya menjaga minimal 67% validator jujur untuk keamanan jaringan. Kian banyak aset yang ditokenkan, peran institusi dalam mendukung desentralisasi dan keamanan Ethereum akan semakin penting.

Banyak institusi masih enggan langsung memegang posisi long ETH, sehingga perusahaan treasury ETH dapat menengahi—menanggung risiko harga sambil memberikan imbal hasil mirip fixed income kepada institusi. Saham preferen on-chain SBET dan BMNR memang didesain sebagai produk fixed income staking, menggabungkan insentif protokol agar menarik investor pencari yield yang tidak ingin menanggung risiko pasar penuh.

Penerbitan ATM: Keunggulan Strategis Treasury ETH

Metrik valuasi utama treasury, mNAV (rasio kapitalisasi pasar terhadap nilai aset bersih), mirip dengan price-to-earnings ratio yang menunjukkan bagaimana pasar menilai prospek pertumbuhan aset tiap saham. Treasury ETH mendapat premi mNAV lebih tinggi berkat mekanisme yield native yang menghasilkan “pendapatan” stabil dan menambah ETH per saham tanpa modal baru. Treasury BTC sebaliknya lebih bergantung pada strategi yield sintetis (misal obligasi konversi atau preferen) dan sulit mempertahankan return jika premi pasar mendekati NAV.

Yang penting, mNAV bersifat reflektif—mNAV tinggi memungkinkan treasury mengumpulkan modal lebih akretif lewat penjualan ATM. Dengan menerbitkan saham di atas NAV lalu memperbesar aset, nilai per saham naik dan menciptakan efek umpan balik positif. Semakin tinggi mNAV, semakin banyak nilai yang bisa diciptakan—ATM sangat efektif untuk treasury ETH.

Faktor utama lainnya adalah akses modal. Perusahaan dengan likuiditas besar dan sumber dana beragam otomatis mendapat mNAV lebih tinggi, sementara yang aksesnya terbatas cenderung diperdagangkan di bawah NAV. Jadi, mNAV juga menunjukkan premi likuiditas—gambaran kepercayaan pasar terhadap kemampuan perusahaan untuk dapat tambahan pembiayaan.

Menyaring Perusahaan Treasury Berdasarkan Prinsip Dasar

Penawaran ATM umumnya menjadi jalur pendanaan ritel, sedangkan obligasi konversi dan saham preferen lebih ditujukan ke institusi. Kunci strategi ATM yang sukses terletak pada membangun basis ritel yang kuat—perlu pemimpin kredibel dan strategi transparan berkelanjutan demi kepercayaan jangka panjang. Di sisi lain, obligasi konversi dan preferen butuh jaringan penjualan institusi matang serta relasi pasar modal yang kokoh. Karena itu, keunggulan SBET adalah kekuatan basis ritel di bawah kepemimpinan Joe Lubin serta keterbukaan soal besaran ETH cadangan per saham, sedangkan BMNR—berkat jaringan TradFi Tom Lee—lebih mumpuni menarik likuiditas institusional.

Dampak Ekosistem dan Lanskap Persaingan Treasury ETH

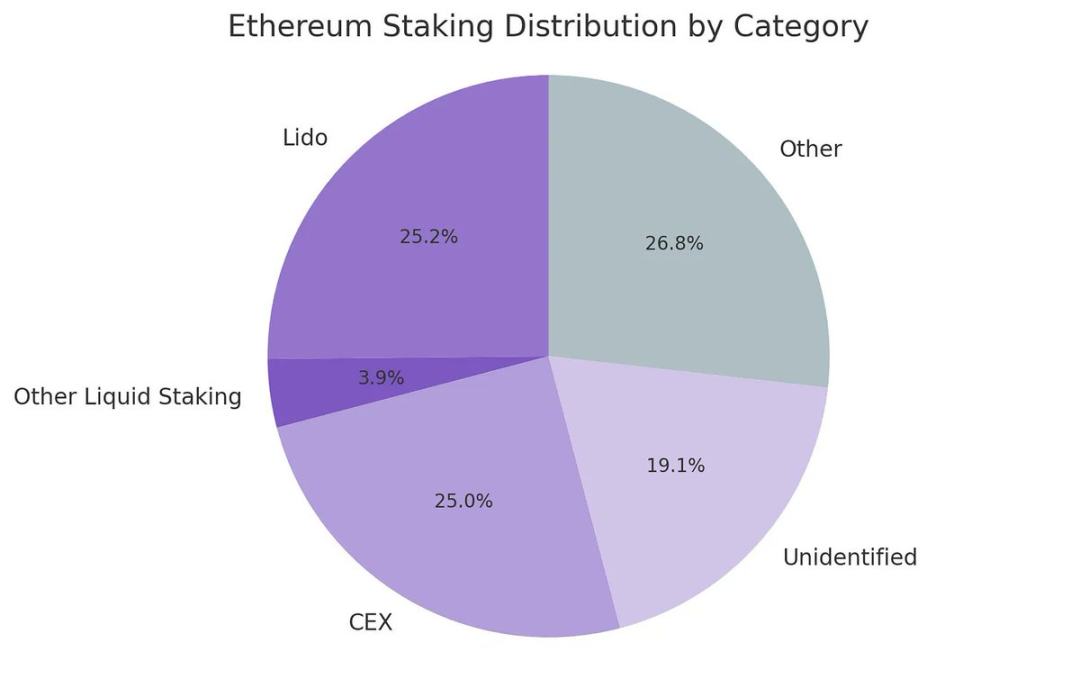

Salah satu tantangan besar Ethereum adalah sentralisasi validator dan ETH staking—dominan pada protokol liquid staking seperti Lido serta bursa terpusat seperti Coinbase. Perusahaan treasury ETH justru membantu memperluas desentralisasi validator. Untuk ketahanan jangka panjang, perusahaan-perusahaan ini sebaiknya membagi ETH ke berbagai penyedia staking dan—jika memungkinkan—mengoperasikan node validator sendiri.

Catatan Odaily: Distribusi tipe staking Ethereum.

Menyikapi kondisi ini, saya melihat lanskap persaingan treasury ETH akan berbeda drastis dari BTC. Ekosistem Bitcoin kini winner-take-all (MicroStrategy menguasai BTC lebih dari sepuluh kali lipat perusahaan berikutnya), menciptakan keunggulan pionir dan dominasi narasi di pasar obligasi konversi dan preferen. Namun, treasury ETH memulai dari nol dengan proyek-proyek paralel dan belum ada satu pemain dominan. Tidak adanya keunggulan pionir justru menyehatkan jaringan, mendorong persaingan sehat dan mempercepat pertumbuhan. Dengan kepemilikan ETH setara di antara perusahaan utama, SBET dan BMNR berpotensi membentuk duopoli treasury ETH.

Catatan Odaily: Perbandingan kepemilikan treasury ETH.

Kerangka Valuasi: Memadukan MicroStrategy dan Lido

Sederhananya, model treasury ETH dapat dipandang sebagai hibrida antara MicroStrategy dan Lido yang dirancang untuk keuangan tradisional. Tidak seperti Lido, perusahaan treasury ETH bisa menangkap bagian lebih besar dari apresiasi nilai aset, sehingga lebih unggul dalam akumulasi nilai.

Sebagai perbandingan, Lido kini mengelola sekitar 30% ETH staking dengan valuasi implisit lebih dari US$30 miliar. Kami yakin, dalam satu siklus pasar (empat tahun), SBET dan BMNR bersama dapat melampaui skala Lido, didorong kecepatan, kedalaman, dan efek bola salju modal tradisional yang mengalir ke kripto—seperti terbukti pada pertumbuhan MicroStrategy.

Sebagai informasi: kapitalisasi pasar Bitcoin mencapai US$2,47 triliun dan Ethereum US$428 miliar (kurang lebih 17-20% dari Bitcoin). Jika SBET dan BMNR mampu meraih 20% valuasi MicroStrategy sebesar US$120 miliar, maka total nilainya sekitar US$24 miliar. Saat ini, kedua perusahaan itu baru bernilai kurang dari US$8 miliar—menunjukkan ruang pertumbuhan besar seiring berkembangnya treasury ETH.

Kesimpulan

Kemunculan dan pertumbuhan treasury aset digital menandai langkah besar konvergensi kripto dan keuangan tradisional, dengan treasury ETH kini menjadi kekuatan baru yang patut diperhitungkan. Keunggulan unik Ethereum—mulai dari volatilitas obligasi konversi yang lebih tinggi hingga yield native untuk preferen—membuka jalur pertumbuhan berbeda bagi treasury. Kemampuan mereka mendorong desentralisasi validator serta dinamika persaingan, jelas membedakan dari ekosistem obligasi treasury BTC.

Kombinasi efisiensi modal MicroStrategy dan yield bawaan ETH berpotensi membuka nilai luar biasa serta mempercepat integrasi finansial on-chain ke pasar tradisional. Percepatan pertumbuhan dan meningkatnya minat institusional menandakan pasar kripto dan modal siap menghadapi transformasi besar dalam waktu dekat.

Disclaimer:

- Artikel ini diterjemahkan ulang dari [TechFlow], hak cipta sepenuhnya milik penulis asli [Penn Blockchain Co-Investment Director Kevin]. Jika ada keberatan terkait penerbitan ulang ini, silakan hubungi tim Gate Learn. Tim kami akan menanggapi sesuai prosedur standar.

- Disclaimer: Setiap pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi apa pun.

- Versi terjemahan bahasa lain dikerjakan oleh tim Gate Learn. Dilarang memperbanyak, menyebarluaskan, atau menjiplak artikel terjemahan tanpa mencantumkan atribusi Gate.com secara jelas.

Artikel Terkait

Apa itu Ethereum Terbungkus (WETH)?

Apa Itu Owlto Finance?

Apa itu Neiro? Semua yang Perlu Anda Ketahui Tentang NEIROETH pada 2025

Panduan Cara Berpindah Jaringan di MetaMask

Apa itu The Merge?